任意整理後クレジットカードが作れた人がする5つのポイント

債務整理(任意整理)をするとブラックリストに載るため、原則としてクレジットカードが使えなくなったり、作れなくなったりします。

しかし、任意整理後でもクレジットカードが作れた人は多くいます。作れた人を調査してみると、作れた人には共通する5つのポイントがありました。

この記事を読めば任意整理後でもクレジットカードが作れる可能性が格段に上がりますが、任意整理後にクレジットカードの利用によって返済計画に影響が出ると大変なことになります。

クレジットカードを作りたい人は、今後の返済計画に影響がでないように生活することを絶対に守ってください。

目次

任意整理後クレジットカードが作れた人がする5つのポイント

任意整理後にクレジットカードが作れた人がしているポイントは5つあります。すべてをチェックして申し込みをすればクレジットカードが作れる可能性があります。

- 任意整理していないカード会社と関連会社を避ける

- 限額を低くしてクレジットカード会社に申し込む

- デポジット型のクレジットカードに申し込む

- 結果が分かるまで1社ずつ申し込む

- 審査期間は半年以上あける

任意整理していないカード会社と関連会社を避ける

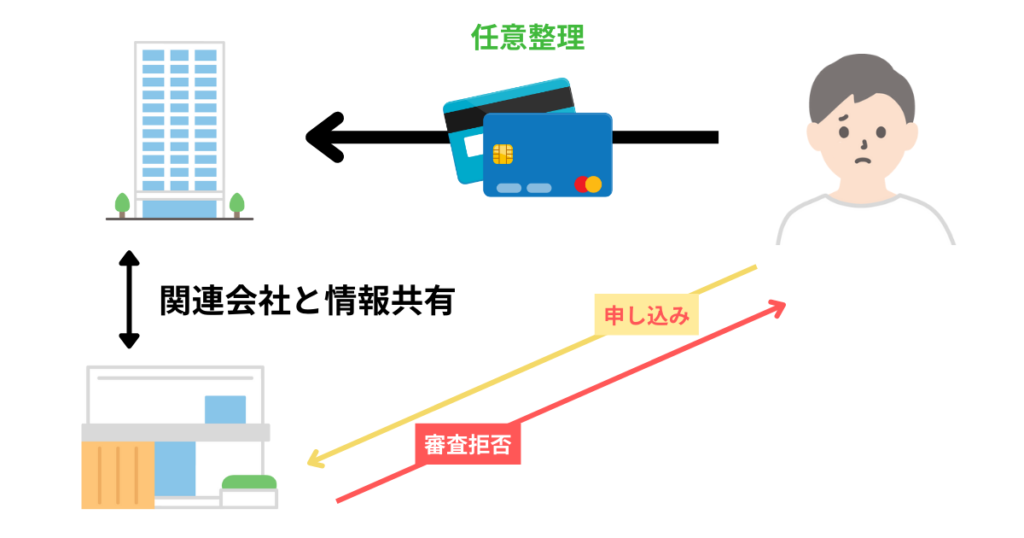

クレジットカードを任意整理すると、任意整理をしたクレジットカード会社には任意整理した情報が一生残ります。

これを社内ブラックと呼びます。社内ブラックに情報が載ると、任意整理をした会社とその関連会社のあいだで、任意整理をした情報が共有されます。

したがって、任意整理をしたクレジットカード会社と関連会社は、ブラックリストから情報が消えていてもクレジットカードの審査に通ることができません。

クレジットカードの審査を通すには申し込み期間中は1社にしておくのがベストです。あやまって任意整理した関連会社に申し込まないように事前の下調べは必要です。

また、落ちる確率が高い年会費を取るカード会社から申し込むのは時間の無駄です。申し込むときは年会費が無料かつ任意整理した関連会社を外したカード会社を選びましょう。

カード会社と関連金融会社一例

| クレジットカード | 消費者金融 |

|---|---|

| ライフカード | アイフル |

| SMBC | モビット |

| SMBC | プロミス |

| 新生フィナンシャル | レイク |

| スルガ銀行 | ダイレクトワン |

上限額を低くしてクレジットカード会社に申し込む

任意整理後でもクレジットカードが作れた人の多くは、利用限度額を限りなく低く設定して申し込みをした人が多いです。

利用限度額を1万円~5万円程にして申し込みをすれば、返済の遅れや滞納のリスクが少ないと判断されやすいだろうというのが狙いです。利用上限額が1万円でクレジットカードを申し込むと任意整理後のブラックリストに入っている状況でも審査に通ることが確認されています。

クレジットカードのショッピング枠をたくさん使用したいからといって、「限度額を高くすると審査に落ちる確率も上がる」というのはブラックリストに関わらずクレヒス(クレジットカードなどの使用歴)のない人によくある落とし穴です。

低い上限で作れる可能性があるクレジットカード

- ライフカード

- 楽天カードなど

デポジット型のクレジットカードに申し込む

デポジット型とは、申し込むときに補償金を預けることで発行できるクレジットカードです。クレジットカードの上限額は申し込みの時に預けたデポジット分が上限になります。

デポジット型といってもチャージ式ではないため、通常のクレジットカードと同じように立て替え支払いができます。未払いが発生すると補償金から支払うという仕組みになっているため、カード会社によっては審査なしで作れます。

デポジット型のクレジットカードは審査がないカード会社もいるので、ブラックリストに入っている人でも作ることができます。

デポジット型のクレジットカード

- ライフカード

- ネクサスカード

結果が分かるまで1社ずつ申し込む

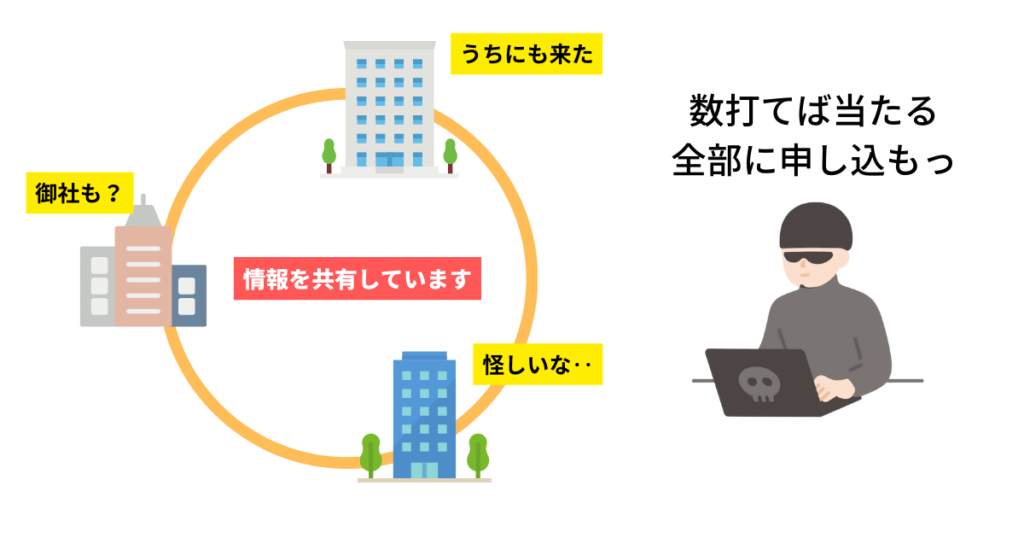

クレジットカードの審査突破率を上げたいなら申し込みの結果が出るまで別のカード会社に申し込みもしない方がよいです。

クレジットカード会社はカード会社同士で審査申し込み記録を共有しています。そのため、同時に申し込むと「この申込者は何か問題がありそうだ」と判断されて審査に落ちる可能性があります。

ブラックリストに入っている人は、返済能力がないことが証明されてしまっているため、複数社申し込むと落ちる確率がさらに上がるといっても過言ではありません。

審査期間は半年以上あける

クレジットカードは一球入魂と思って申請すべきです。

もし審査に落ちてしまっても半年間は申し込みをしないようにすべきです。焦ってすぐに別の会社にクレジットカードの審査を申し込んでも落とされてしまう可能性が高いです。

それはクレジットカードの審査が落ちた記録は信用情報機関に載ってしまうからです。半年たてば情報は消えるので再びチャレンジすることができます。

任意整理後クレジットカードが作れた人が絶対にしてはいけないこと

利用料金の支払い延滞や滞納

クレジットカードの支払いを延滞や滞納を繰り返すと督促状が届くようになり、最悪、裁判や差し押さえをされてしまいます。

また、クレジットカードの支払いの負担によって任意整理をして和解した貸金業者に対して、借金の支払いができなくなったときは、和解契約をなかったことにされて、すぐに財産の差し押さえをされる可能性があります。

さらに、その状況を改善しようとしないなら、あいだに入ってくれる弁護士や司法書士に辞任されてしまい、誰も助けてくれなくなってしまいます。

クレジットカードを作って任意整理後の返済計画に影響が出るならカードは作ってはいけません。

キャッシング(借り入れ)

クレジットカードにキャッシング機能がついていたとしても任意整理中にキャッシングはしてはいけません。

新たな借り入れをしていることが弁護士や司法書士にバレると、生活を立て直す気がないと思われて交渉役を辞任されてしまいます。

弁護士や司法書士が辞任してしまうと債務者(あなた)が貸金業者と直接交渉しなくてはいけないことに加えて、取り立てを止めることができなくなります。

さらに悪いことは続き、新たな借り入れによって返済が遅れるようなことがあれば、「返済する気がないのに減額交渉をした」と判断されて詐欺罪で訴訟を起こされる可能性があります。

任意整理後クレジットカードが作れたについてよくある質問

- 任意整理するとクレジットカードが作れなくなるのは本当?

-

半分本当で半分嘘です。原則として債務整理をするとブラックリストに載るため、クレジットカードの利用や作成ができなくなります。しかし、カード会社によっては最も低い上限額で申し込むことで作れるものや補償金を先に預けることで作成できるカードがあります。詳しくは「任意整理後クレジットカードが作れた人がしている5つのポイント」をご確認ください。

- 任意整理後、クレジットカードを作ったことがバレるとどうなる?

-

任意整理後にクレジットカードを作ったことがバレても大きな問題は起きませんが、カードを作ったことで返済計画に支障がでる場合は「返す気がないのに減額交渉をした」と判断されて貸金業者に詐欺罪で訴訟を起こされる可能性があります。バレるリスクよりもバレた先のリスクが大きいので「任意整理後クレジットカードが作れた人が絶対にしてはいけないこと」を確認するべきです。