任意整理は、これから発生する利息をカットと返済する期間を見直して、毎月の返済額を減らす手続きです。

借金をとにかく早く返済したい人にとって、借金を減額できることは大きなメリットですが、任意整理にはデメリットもあります。任意整理のデメリットを知らずに手続きをすると、そのあとの生活が手続き前よりも苦しくなって、間違いなく後悔します。

借金を早く返したい、借金の返済が苦しいからといって任意整理を選ぶのでなく、借金問題を早く解決したいのであれば、借金や今の生活状況から任意整理があっているのか弁護士・司法書士に相談をすべきです。

目次

任意整理で絶対知るべきデメリットと解決策

任意整理は毎月の借金返済額を減らしたり、返済期間を3年~5年に伸ばせるメリットがありますが、手続きをすることで生じるデメリットもあります。

デメリットと聞くと、「任意整理するとかえって生活が苦しくなったり、借金を解決できないのでは」と不安になる人がいますが、デメリットを理解せずに手続きをすれば確実に損をすることは間違いありません。

デメリットを理解した上で任意整理をするかどうかを決めれば、自分の借り入れ状況に合わせて最適な借金減額をすることができます。

任意整理のデメリット早見表

| ブラックリストに載る | 任意整理を行ったことが信用情報機関に登録されます。(ブラックリストに載る) |

| 金融取引に影響する | ブラックリストに名前が載るため、新たなローンやクレジットカードの取得がむずかしくなることがあります。 |

| 保証人に負担がかかる | 借金に保証人がついている場合、保証人に返済責任が移ることがあります。 |

| 任意整理に応じない業者がいる | 債権者との交渉が難航することがあり、結果として期待通りの解決が得られないことがあります。 |

| 弁護士や司法書士の費用がかかる | 任意整理の手続きには弁護士や司法書士に依頼することが一般的で、その費用が発生します。 |

| 返済が遅れると一括請求される | 2回もしくは2か月返済が遅れると、貸金業者から残りの借金を一括請求されます。 |

不要な場合は(▼)マークで閉じてください

ブラックリストに載る

任意整理すると、信用情報機関に事故情報が登録される、いわゆるブラックリストに載ります。

ブラックリストに載ると以下のようなデメリットがあります。

- 新たに借金ができなくなる

- クレジットカードが使えなくなる

- 新たにクレジットカードを作れなくなる

- ローンを組むことができなくなる

- 携帯電話を分割で購入できなくなる

- 保証人になれなくなる

- 賃貸住宅の新規契約や更新ができない可能性がある

対処方法

任意整理をしてブラックリストに載らない方法は1つだけありますが、2010年より以降に借り入れした借金については当てはまりません。

任意整理をしてブラックリストへ名前が載ることは回避できませんが、上記のデメリットは全てできなくなるわけではありません。

任意整理をしてもクレジットカードを作ったり、車のローンを組んだりする方法は残されています。

具体的な解決策

金融取引に影響する

任意整理するとブラックリストに載るため、クレジットカードの更新や作成の審査通過、銀行ローンの審査通過などがむずかしくなります。

対処方法

任意整理中やブラックリストから外れるまでの期間にクレジットカードが欲しい場合やローンを組んで大きな買い物をしなくてはいけないときは、審査が通りやすいカード会社やローン会社を選んで申し込みをすれば利用できる場合があります。

具体的な解決策

保証人に負担がかかる

借金をしたときに保証人をつけることがありますが、保証人がついている借金を任意整理すると、保証人に借金が一括請求されます。

任意整理をすると借金をしている本人は借金を免除できたとしても、保証人が肩代わりして借金を一括で返済しなければならなくなります。

これには民法137条の「期限の利益喪失」条項が適用されます。「期限の利益喪失」によって、すぐにお金を一括返済しなければならなくなりますが、借金をした本人が返済できないので、保証人が代わりに返済することになります。

対処方法

保証人に請求をいくことを避けるには、保証人付きの借金は債務整理の対象から外すしかありません。

しかし、保証人付きの借金を債務整理しないと借金を解決できないときは、保証人と連名で任意整理する必要があります。

保証人と連名で任意整理すると保証人への一括請求は債務者(あなた)が返済を続ければ避けられますが、債務者(あなた)と一緒にブラックリストに載ることになります。

任意整理に応じない業者がいる

任意整理は法的強制力のある手続きではないため、貸金業者によっては任意整理に応じない業者が存在します。

ただし、全ての業者が任意整理に応じないわけではありません。また、任意整理に応じるかどうかは債務者(あなた)との関係性もあります。

借金をして1回も返済をしたことがない人や借りたばかりで取引期間が短い人は、普通なら任意整理に応じる業者でも応じてくれない場合があります。

対処方法

任意整理に応じないときの対応は個人で任意整理の交渉をもちかけたのか、司法書士や弁護士に頼んで任意整理の交渉をもちかけたのかによってかわります。

個人で任意整理の交渉をもちかけたときは、司法書士や弁護士に依頼することで任意整理に応じてもらえる可能性が大きく上がります。

司法書士や弁護士に依頼しても任意整理に応じてくれない場合は、個人再生や自己破産手続きを検討すべきです。

弁護士や司法書士の費用がかかる

弁護士や司法書士の費用は必ずかかります。

任意整理の費用は1社ごとにカウントされ、借金総額によって変動するので、借金をしている貸金業者の数が多ければ多いほど任意整理の費用が高くなります。

対処方法

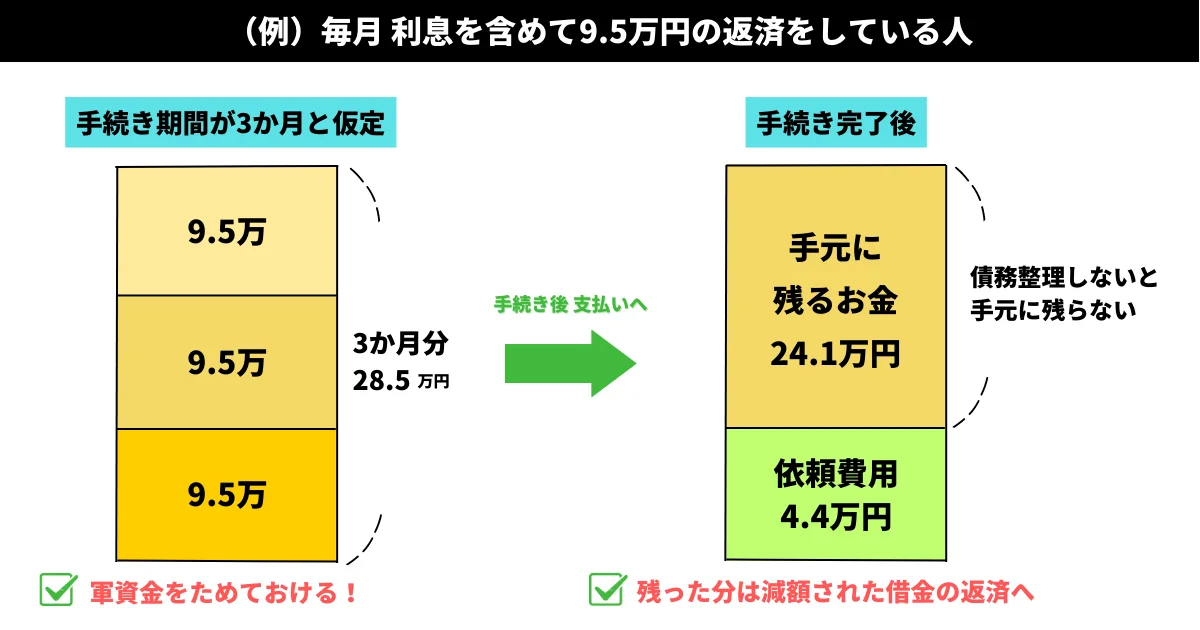

任意整理にかかる費用の合計は、1社あたり6万円~15万円程度です。

借金問題に苦しんでいる人にとっては高額な費用になりますが、任意整理を弁護士や司法書士に依頼すると、貸金業者への借金の返済を一時的にストップできます。

弁護士や司法書士が任意整理の手続きを引き受けたことを知らせる、受任通知を貸金業者に送ることで、借金の取り立てができなくなるためです。

任意整理の手続きをするとすぐに取り立てが止まるので、返済がストップしているあいだに借金の返済に使っていたお金を貯めて任意整理の費用にあてることができます。

具体的な解決策

返済が遅れると一括請求される

任意整理の最大のデメリットともいえるのが、2回もしくは2か月返済が遅れると、貸金業者から残りの借金を一括請求されます。

| 延滞の回数 | 起こること |

|---|

1回目

(1か月) | 貸金業者から催促の連絡が来る |

2回目

(2か月) | 和解内容をもとに貸金業者から一括請求が来る |

貸金業者との和解の条件によってちがいますが、支払いの延滞について「2回もしくは2か月の遅延で一括請求ができる」というように記載されていることが多いです。

「延滞が2回(2か月)」という設定は、通算で2回(2か月)なのか、連続で2回(2か月)なのかも和解条件によってちがうので、注意が必要です。

また、返済状況が悪いと貸金業者からの一括請求だけでなく、任意整理を依頼した弁護士や司法書士が辞任されてしまいます。

弁護士や司法書士がついてくれているときは、貸金業者とのやり取りを仲介してもらいますが、辞任されたときは貸金業者とのやり取りをすべて自分でおこなわなければなりません。

任意整理は返済額を減らせるお得な手続きと軽く考えていると、その後の生活がさらに苦しくなり、任意整理で人生終わります。

対処方法

任意整理しても仕事が安定せず、毎月の借金を返済できる見込みがない人は初めから自己破産をした方がよいです。

自己破産をするとすべて失うと勘違いする人が多いですが、残せる財産は割と多く最低限の生活は保障されます。

任意整理するとできなくなること

クレジットカードの更新や作成

任意整理をするとブラックリストに載ってしまうため、原則としてクレジットカードの更新や作成のための審査に通らなくなり、クレジットカードの利用ができなくなります。

ただし、先述したように全てのクレジットカードが停止したり、審査に通らなくなるわけではないため、債務状況によってはブラックリストに載っていてもクレジットカードを利用できる場合があります。

クレジット払い

クレジットカードが使えなくなるため、クレジット払いにしているものは全て引き落としができなくなってしまいます。

任意整理をするときは、クレジット払いのものを全てコンビニ払いや銀行引き落としに変更しないと滞納扱いになってしまう恐れがあります。

銀行ローンを組む(住宅やマイカー)

任意整理をするとブラックリストに載ってしまうため、銀行からの借り入れはできなくなります。銀行の借り入れ審査は厳しく、クレジットカードや街金のように審査は甘くありません。

ただし、銀行ローンの申請名義を家族名義で申請すれば審査を通過できる可能性があります。また、銀行ではなく、会社(業者)なら審査が甘く通るケースがあります。

保証人になる

任意整理をするとブラックリストに載ってしまうため、誰かの保証人になることはできません。例えば子供が奨学金を借りたいときは親が保証人になるケースがほとんどです。

しかし、親がブラックリストに載っていれば保証人になることができません。

任意整理した方がいい人

- 借金の合計金額が年収の3分の1を超えている

- 借金を返済できず延滞している

- 複数の貸金業者から借り入れを繰り返している

- 毎月延滞せずに返済しても借金が減らない

- 住宅や車など財産の差し押さえを避けて借金を減らしたい

借金の合計金額が年収の3分の1を超えている

借金の合計が年収の3分の1を超えていると、すでに自力では返済できない状態になっているといえます。

借金の合計金額が年収の3分の1を超えている人は、いますぐ弁護士・司法書士に相談して、任意整理を検討すべきです。[1]

借金を返済できず延滞している

任意整理せずに借金を滞納し続けていると、貸金業者から催告状や督促状が届き、最終的には訴訟を起こされて給料や財産を差し押さえられてしまいます。差し押さえ(強制執行)の手続きが始まっている場合には、強制執行を止めることができる個人再生や自己破産をする必要があります。

1日でも早く借金問題を解決するために、借金を返済できずに滞納している場合には、いますぐ弁護士・司法書士に相談すべきです。[2]

複数の貸金業者から借り入れを繰り返している

複数の貸金業者から借金をすることを「多重債務」といいます。

多重債務場合は、各貸金業者の借金ごとに利息が発生しています。返済をしても元金が減らずに利息の返済ばかりになってしまうことがほとんどで、もはや返済できているとはいわない自転車操業の状態です。[3]

したがって、任意整理をして利息をカットし、返済額を減らして借金そのものを減らすべきです。

毎月延滞せずに返済しても借金が減らない

毎月返済しても借金が減らない人は、任意整理すれば利息をカットして確実に元金のみを返済できるので、完済というゴールまでの道が開けます。任意整理後の返済計画をたてて、早く借金問題を解決するためにも、弁護士・司法書士に相談すべきです。[4]

住宅や車など財産の差し押さえを避けて借金を減らしたい

債務整理のうち、個人再生や自己破産をするとローンを返済中の財産をローン会社に差し押さえられます。[5]

しかし、任意整理なら債務整理をするローン会社を選んで手続きが行えるので、住宅や自動車を残しながら借金の減額ができます(住宅や自動車ローン以外で借金をしている場合に限る)。

任意整理しない方がいい人

- 近いうちに借り入れる予定がある

- ローンを組む予定がある

- 貸金業者が任意整理に応じない

- 貸金業者が強制執行の準備中で差し押さえ寸前

- 設定されている金利がもともと低い借金

- 保証人がついている借金

- 最大60回の分割払いにしても返済ができない

近いうちに借り入れる予定がある

家賃の更新費、自動車税、結婚式のご祝儀など、何らかの予定された出費があり、近いうちに貸金業者から借り入れする予定がある人は、任意整理をしない方がいいです。[6]

ローンを組む予定がある

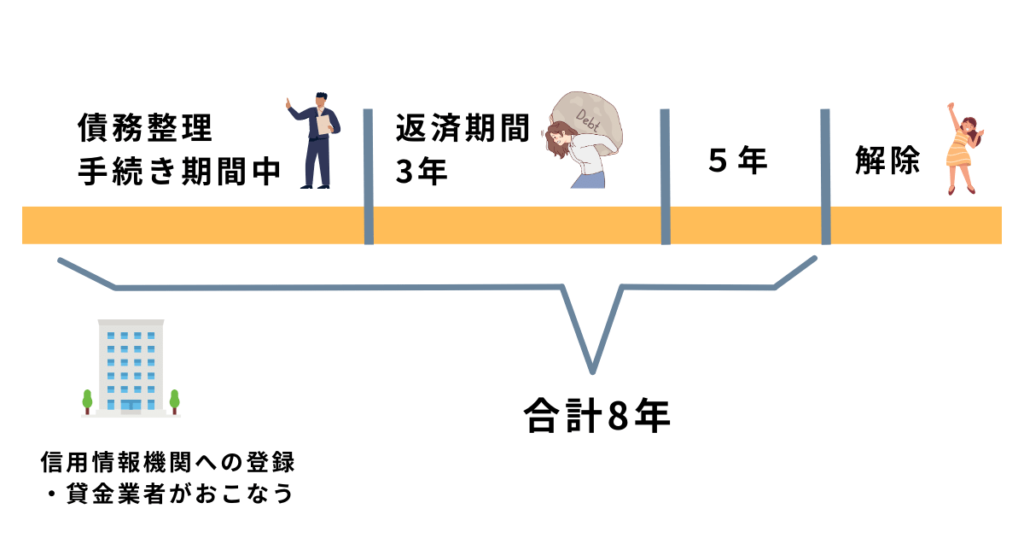

任意整理は手続きの依頼をした時から借金を返し終わった5年後までは住宅ローンや自動車ローン、ショッピングローンといったローンの審査に通らなくなります。

そのため、8年~10年以内にローンを組みたいと考えている人は、任意整理しない方がいいです。[7]

貸金業者が任意整理に応じない

任意整理は法律による強制手続きではないため、絶対に協力しなければいけない決まりはありません。 そのため、貸金業者によっては任意整理に応じてくれないケースがあります。

任意整理に応じない業者を知らずに交渉をもちかけるとかえって不利な条件で和解してしまい、返済がむずかしくなったり、生活が苦しくなることがあります。[8]

貸金業者が強制執行の準備中で差し押さえ寸前

借金の返済ができず、遅延と延滞をくりかえして、貸金業者から裁判をおこされてしまったときは任意整理することができません。

裁判をおこされて判決が出ると貸金業者は債務者(あなた)の給与や財産を差し押さえることができます。弁護士や司法書士に依頼しても既に差し押さえがはじまっていれば何もできません。[9]

設定されている金利がもともと低い借金

任意整理は利息をカットして借金を減らす手続きなので、設定されている金利が元々低い借金を任意整理しても意味がありません。

金利が元々低い借金を任意整理することは必ずしも無駄ではありませんが、減らせる借金が少なく、返済の負担を大きく減らすことができないので、得られる効果は期待できません。[10]

保証人がついている借金

借り入れする業者によっては保証人を必要とすることがありますが、保証人がついている借金を任意整理すると、保証人が貸金業者に借金を一括請求されます。[11]

そのため、保証人付きの借金は任意整理しない方が良いです。保証人付きの借金は通常通り返済をして他の借金を任意整理して総返済額を減らした方が良いです。

最大60回の分割払いにしても返済ができない

任意整理は、貸金業者との交渉することによって、これから払うべきだった利息をカットして、返済回数を36~60回(3年~5年)にすることで、毎月の返済額を減らす手続きです。

利息をカットして返済回数を最大60回にしても返済ができないのであれば、任意整理はすでに手遅れといえます。[12]

任意整理について知恵袋にある勘違いな質問

- 債務整理したことが戸籍に載る

- 職場を解雇される

- 債務整理をすると年金が支給されない

- 海外旅行ができなくなる

- 賃貸アパートの審査に通らなくなる

- 家族に影響する

- 家族に任意整理したことがバレる

債務整理をおこなったことは国が発行する官報には掲載されますが、戸籍には掲載されません。

賃貸アパートの審査は、信販系の保証会社がついている賃貸物件は信用情報機関の個人信用情報を確認するので審査に通りませんが、独立系の保証会社や保証会社がついていない賃貸物件であれば、賃貸契約もできます。

任意整理をしても家族への影響はほとんどない

任意整理をするとブラックリストに載りますが、そのことが家族に影響することはありません。

家族の新表情報に影響することはないので、家族がクレジットカードを使うことや作ること、ローンを組むことは問題がありません。また、夫や妻が任意整理をしても、任意整理をしていないほうが子供の保証人になることもできます。

結婚や子供の進学には影響がないので心配する必要がありません。

ただし、住宅ローンといった高額なローンを組むときに、ペアローンを利用することができません。ペアローンはそれぞれの個人信用情報を確認するので、任意整理後のブラックリストに載っていると審査に通りません。

住宅ローンを組みたい場合は、任意整理をしていない夫や妻が単独でローンを組む必要があります。

任意整理したことが家族にバレる可能性は低い

任意整理は、裁判所を通さない手続きなので、家族にバレにくいとされています。ただし、自分で任意整理をおこなう場合には、貸金業者とのやり取りで家族にバレる可能性が高いです。

家族に借金のことをバレずに任意整理をしたい人は、弁護士や司法書士に依頼をすべきです。

弁護士や司法書士に任意整理を依頼すれば、貸金業者とのやり取りをすべて任せることができます。自分で貸金業者と直接やり取りすることがないので、家族にバレる可能性が低くなります。

任意整理をしても会社への影響はほとんどない

任意整理をしても、会社への影響はほとんどありません。

任意整理は裁判所を通さずに貸金業者と直接交渉して借金を減額する手続きで、会社に知らせる必要もありません。

任意整理後も変わらず働いて給料を受け取ることができ、クビにされることや、転職に影響することもないので、会社への影響を心配している人は安心してください。

ただし、任意整理をしたあとに返済を延滞して、弁護士や司法書士が辞任してしまった場合には、貸金業者から直接連絡があります。それでも貸金業者からの連絡を無視していると職場に連絡がくる可能性があります。

貸金業者から連絡があれば任意整理したことも会社にバレます。バレたことで会社をクビになることはありませんが、借金問題でトラブルを起こしているとして、職場での人間関係に影響が出る可能性があります。

任意整理を検討する人がすべきこと

弁護士・司法書士への無料相談

任意整理に強い杉山事務所

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

借金減額診断を試す

事務所への相談に迷ったら診断してみる

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

任意整理のデメリットによくある質問

- 任意整理をした方がいい人は?

-

任意整理をした方がいい人は毎月の借金を返済しているのに減らない人や複数の業者から借り入れをしている多重債務者になっている人です。また、年収の3分1以上の借金を抱えている人は赤信号なのですぐに任意整理をすべきです。詳しくは「任意整理した方がいい人」をご確認ください。

- 任意整理のデメリットは何個ある?

-

任意整理のデメリットをひもとくと6つのデメリットがあります。しかし、どれもデメリットをカバーする方法があるため、任意整理をしたらやばいというわけではありません。任意整理のデメリットを知っておくことで任意整理の手続きを失敗することなくおこなうことができます。詳しくは「任意整理で絶対知るべきデメリットと解決策」をご確認ください。