\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

任意整理は、和解した条件での支払いがむずかしくなったら、2回目めの任意整理(再和解)をすることで借金が減額できる可能性があります。

しかし、1回目の任意整理で、支払い負担が最小限になるよう交渉しているはずなので、再和解をしても必ず減額できるわけではありません。

任意整理の再和解を検討している人は、自分が再和解できるかを知り、できないときは借金をチャラにする別の方法で借金問題を解決するべきです。

こちらも調べられています

任意整理の再和解とは、任意整理をした後にもう一度任意整理をする、やり直し手続きです。

貸金業者に、返済がむずかしくなった事情や今後の返済計画を伝えて交渉し、再和解ができれば毎月の返済額を減らすことができます。

任意整理をした72万円の借金の支払いを、再和解によって毎月2万円から1万2千円まで減らした成功例は以下の通りです。

| 任意整理 | 再和解 | |

|---|---|---|

| 分割期間 | 36か月 | 60か月 |

| 月々の返済額 | 20,000円 | 12,000円 |

任意整理は、返済が2回遅れると原則として、残りの借金をまとめて支払う一括請求が貸金業者からおこなわれます。

2回以上の遅延なら、一括請求をされてしまうので貸金業者と再和解の交渉が必要になります。

再和解の交渉をしないまま放置していると、返済遅れのペナルティである遅延損害金が発生したり訴訟を起こされて裁判になり給与・財産が差し押さえられたりします。

今の返済条件でも支払いができるけれど、生活に余裕を持たせたいからと安易に再和解をするのは危険です。

再和解ができたとしても、追加条件を加えられてしまうことがあります。

追加条件としては、毎月の支払い額のアップ、免除されていた利息の付加、毎月の返済額が上がることがあります。

再和解の交渉中も返済遅れのペナルティである遅延損害金は付加され続けます。

再和解に成功すれば発生した遅延損害金もなしになる可能性はありますが、リスクがあることは知っておくべきです。

再和解ができないケースは、貸金業者が再和解に応じてくれないときです。

しかし、貸金業者も貸したお金を回収しなくてはいけないので、交渉内容次第では再和解を了承することがあります。

「再和解をすれば返済のめどが立つ」と納得させることができれば、再和解ができます。交渉力のある弁護士・司法書士に再和解を依頼することで可能性が高まります。

再和解にも手続き費用が発生します。

再和解の費用相場は、貸金業者1社あたり5万円~15万円程度と1回目の任意整理と同じくらい高額な費用がかかります。

くわえて、再和解の費用は通常の任意整理より少し高めに設定する法律事務所が多いです。5,000円から数万円を上乗せする事務所もあります。

再和解にかかる費用が払えそうにない人は、分割払いできる事務所や後払いできる事務所に依頼することをおすすめします。

任意整理の支払いが1回目ならば、貸金業者からの催促程度ですみます。

2回目以降は普通に返済できるのなら、再和解をするのではなく貸金業者に返済できない事情を説明した方がよいです。

自分で貸金業者に返済している人は直接貸金業者に、返済を法律事務所が代行している人は法律事務所に相談します。

任意整理で認められる返済期間は原則として3年~5年間です。

1回目の任意整理から一度も返済をしていない人は、貸金業者に返済計画が立てられないと判断されて、再和解を断られることがあります。

また、任意整理後に1度も返済ができないような人は、再和解をしても借金問題の解決がむずかしいので、別の方法を検討するべきです。

再和解ができないときには、任意整理の対象先を増やす・他の借金返済の手続きに切り替えるといった方法があります。

任意整理した後にバックレてしまうと、返済が滞っている間にどんどん遅延損害金が増えてしまいます。

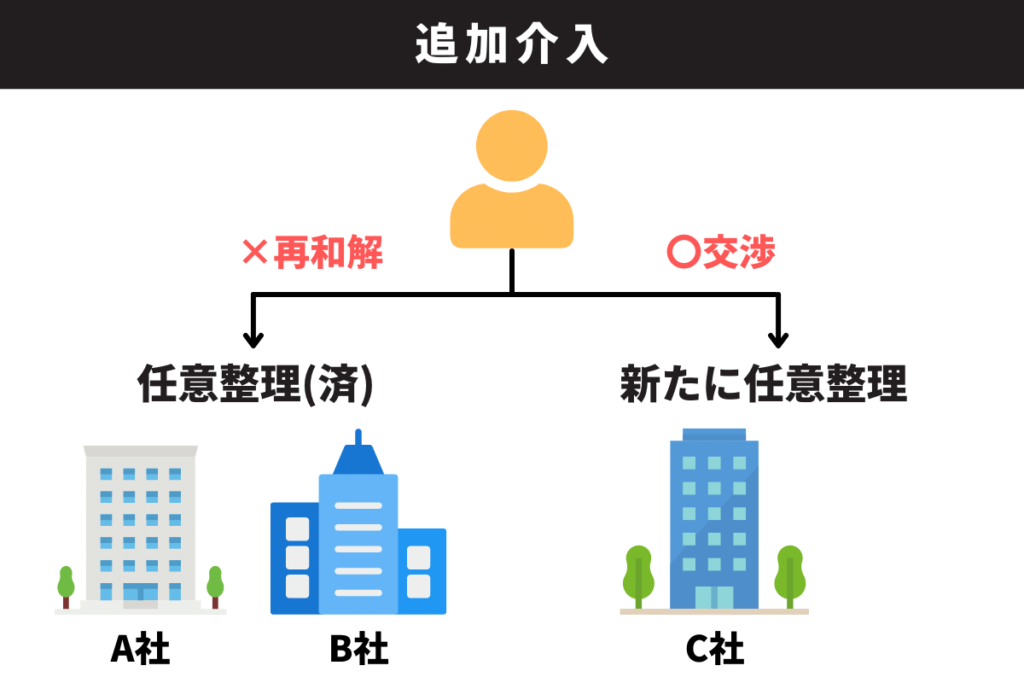

再和解を断られたり、再和解をしても借金の返済がむずかしいなら、負担をさらに減らす方法として追加介入を検討する必要があります。

追加介入とは、任意整理の対象とする債権者を増やすことです。1度目の任意整理では対象外にしていた貸金業者を任意整理の対象とすることで、毎月の負担を減らせる可能性があります。

すでにすべての債権者を任意整理しているなら追加介入はできません。個人再生・自己破産といった別の借金解決方法が必要なので弁護士・司法書士に相談すべきです。

再和解ができなくても、自己破産や個人再生といった手続きをすれば返済の負担を減らすことができます。

個人再生・自己破産にはそれぞれデメリットもありますが、借金を最大で90%もカットしたり、借金をゼロにしたりできるので、借金問題を解決する手段になります。

任意整理の借金が払えないほど生活が苦しいならば、借金を滞納し続けてた結果貸金業者に訴訟を起こされて給料・財産を差し押さえられる可能性があり危険です。

借金問題の解決を先延ばしにするとますます苦しくなるので、再和解をするか個人再生や自己破産をしたほうがいいのか、いますぐ弁護士・司法書士に相談して判断してもらうべきです。

任意整理の再和解とは、任意整理をした後にもう一度任意整理をする、やり直し手続きのことです。任意整理はできないときもあるので詳しくは「再和解ができないケース」をご確認ください。

任意整理の再和解は誰でもできるわけではありません。再和解ができない人でも借金問題は解決できるので詳しくは「再和解ができない人が借金をチャラにする方法」をご確認ください。