\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

任意整理の追加介入は、任意整理をしたけれど毎月の支払いがむずかしい人にとって有効な手段です。

追加介入をすると、任意整理の対象となる貸金業者が増えるので、利息がカットされて貸金業者に返済する借金が少なくなります。

しかし、追加介入は無料ではなく弁護士・司法書士に支払う費用が最初の任意整理と同じくらい発生するので、必ずしも追加介入をした方がいいわけではありません。

追加介入をしない方がいい人には、支払いが免除される別の借金解決方法があります。弁護士・司法書士に相談して、最適な方法を選択しないと借金問題はいつまでも解決しません。

こちらも調べられています

\ 借金を減らしたい人は今すぐチェック /

任意整理の追加介入とは、任意整理の対象とする貸金業者を増やすことです。

任意整理では対象外にしていた貸金業者を任意整理の対象とすることで、毎月の負担を減らせる可能性があります。

任意整理の追加介入をすべき人の特徴は以下の通りです。

任意整理の返済計画は、いざ支払いが始まると思った以上に負担になり、支払いができなくなってしまうというケースは少なくありません。

任意整理は、返済が2回遅れると原則として、残りの借金をまとめて支払う一括請求が貸金業者からおこなわれます。

そのまま放置していると、返済遅れのペナルティである遅延損害金が発生したり訴訟を起こされて裁判になり給与・財産が差し押さえられたりするのですぐに解決すべきです。

追加介入と似た手続きに、再和解があります。再和解とは、任意整理をした後にもう一度交渉して任意整理をする、やり直し手続きのことです。

再和解は、貸金業者と直接おこなう手続きなので、貸金業者に断られると再和解をすることはできません。

しかし、追加介入は新たに別の貸金業者に任意整理を交渉するので再和解を断られても応じてもらえる可能性が高いです。

弁護士・司法書士に相談して、無理のない返済ができるように追加介入を貸金業者と交渉すべきです。

任意整理は、元金を減らしたり大幅に借金が減らせたりするような手続きではありません。

毎月の支払いができる見込みがないのなら、追加介入での解決はむずかしいのでしない方がよいです。

任意整理中に新たに借金をしてしまう人は追加介入しても結局毎月の支払いができなくなってしまう傾向が強いです。

友人が任意整理をしたらしいのですが、任意整理中に使ってなかったカードで借入をし、そのカードも滞納したので追加介入しようとしてます。これって任意整理頼んだ事務所から辞任される可能性ありますよね?

Yahoo知恵袋

まずいのなら止めようと思うのですが…

上記の相談のように、借金を繰り返してしまう借金ぐせのある人は追加介入をするよりも、自己破産のように借金をゼロにしてやり直す手続きが向いています。

また、任意整理中に借金をすると支払い能力がないと判断されて弁護士・司法書士に辞任されることがあります。辞任されてしまうと新たな弁護士・司法書士を探さなければならず、費用も手間もかかります。

追加介入をしても毎月の支払いができない人は、追加介入をしない方がよいです。

任意整理中は和解通りに返済が可能だったのに、転職をしたり勤め先の業績が悪化したりして環境が変わることで支払いが厳しくなることがあります。

収入の回復の見込みがなく、追加介入をしても毎月の支払いが厳しいのなら、任意整理ではない手続きに切り替えた方がいいので、弁護士・司法書士に相談するべきです。

追加介入には手続き費用が発生します。

追加介入の費用相場は、通常の任意整理にかかる費用と同じく貸金業者1社あたりにかかる着手金や基本報酬、減額した費用の何%かを弁護士・司法書士に払う必要があります。

費用相場は1社あたり35,000円~100,000円程度です。くわえて、1回目の任意整理から期間が空いているときには相談料が再度発生する法律事務所もあります。

| 費用の項目 | 費用の相場 |

|---|---|

| 相談料 | 0円~5,000円 |

| 着手金 | 1社あたり20,000円~50,000円 |

| 基本報酬 | 1社あたり20,000円~50,000円 |

| 減額報酬 | 減額した金額の10% |

追加介入にかかる費用が払えそうにない人は、分割払いできる事務所や後払いできる事務所に依頼することをおすすめします。

それもむずかしければ、弁護士・司法書士に相談して他の借金解決方法を検討すべきです。

借入業者をすべて任意整理しているなら、追加介入はできません。

任意整理ではなく、借金が大幅に減額できたりゼロにできたりする、個人再生・自己破産といった別の借金解決方法で解決できる可能性があるので弁護士・司法書士に相談すべきです。

任意整理の支払いができず、再和解や追加介入がむずかしい人は、他の借金返済の手続きに切り替えるといった方法があります。

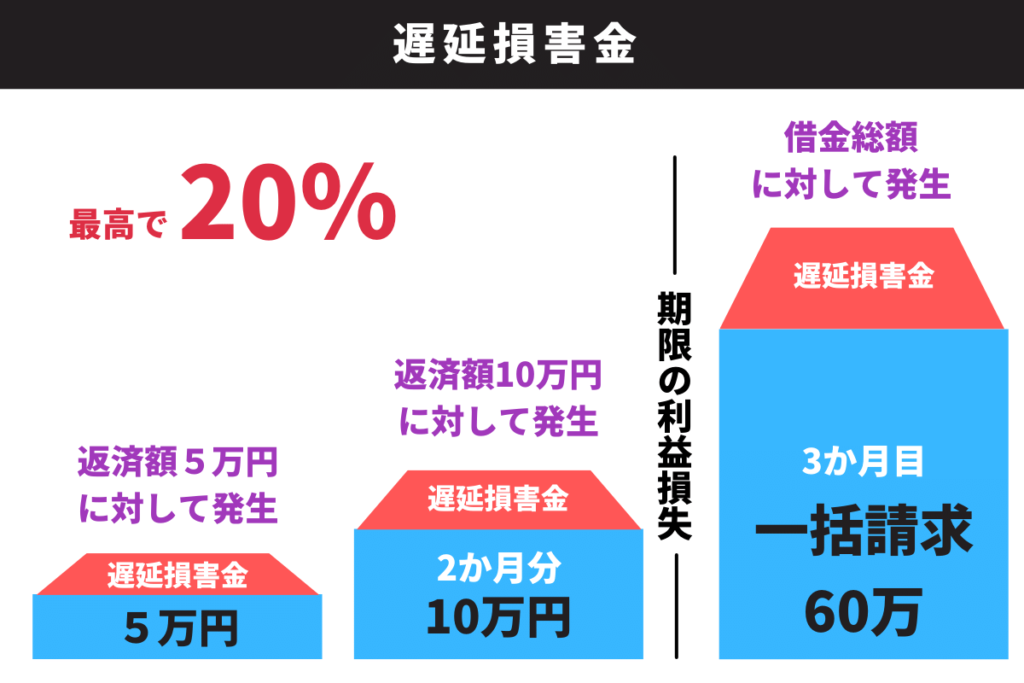

任意整理した後にバックレてしまうと、返済が滞っている間にどんどん遅延損害金が増えてしまいます。

遅延損害金とは、期日までに返済ができないときにお金を借りた債務者が貸金業者に払うべきペナルティです。

遅延損害金の利率は最高で20%と定められたていて、かなりの高金利です。

例えば借金150万円を10日間滞納すると、遅延損害金の利率が20%なら約8,200円もの遅延損害金が発生します。

150万×20%(利率)÷365日(1年)×10日(滞納日数)=8,200円(遅延損害金)

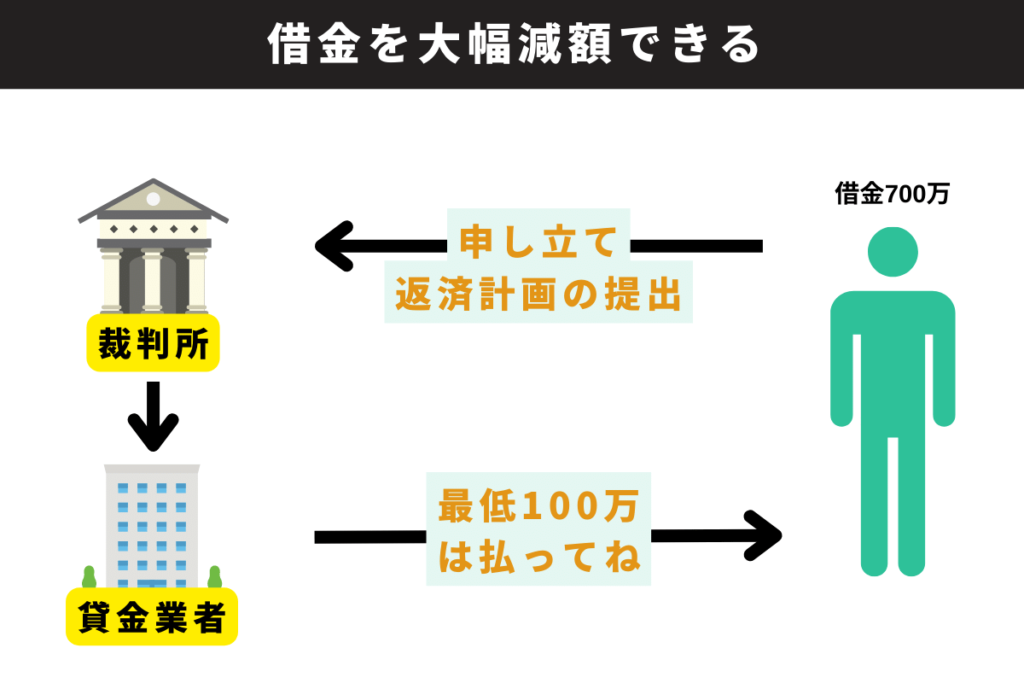

個人再生は、裁判所を通して貸金業者と返済計画を立て、借金の減額をする手続きです。

個人再生は、任意整理とちがって利息カットだけでなく元本のカットも可能な手続きなので、大幅に借金を減らすことができます。

100万円の返済義務は残るため、200万円以下の借金では個人再生をする意味がほとんどありませんが、貸金業者に合意してもらえれば、借金の大幅減額が可能になります。

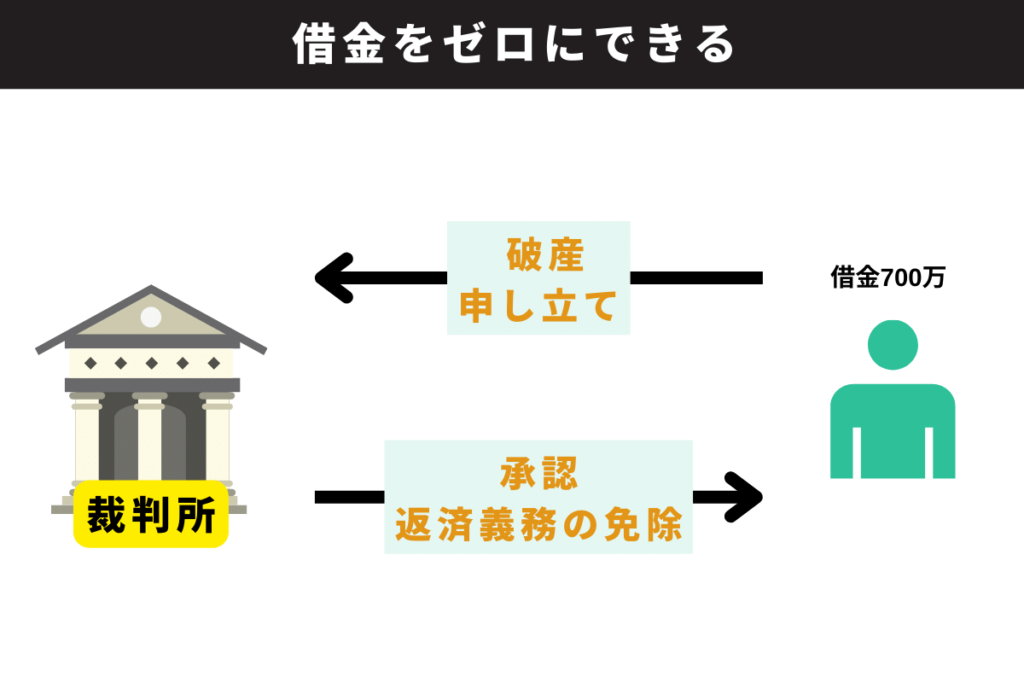

自己破産は、支払いする力が残っていない人がすべき借金解決方法です。

裁判所に破産申し立てをして自己破産手続きをすると、借金の支払い義務から解放されるので実質、借金がゼロになります。

任意整理の追加介入をすべき人は、今の返済計画では毎月の支払いを続けるのが厳しい人です。詳しくは「任意整理の追加介入をすべき人」をご確認ください。

追加介入をしない方がいい人は、任意整理ではなく、借金が大幅に減額できたりゼロにできたりする、個人再生・自己破産といった別の方法で借金を解決できる可能性があります。詳しくは「追加介入をしなくても借金から逃れる方法」をご確認ください。