\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

任意整理は、貸金業者と交渉をして和解することで利息をカットして借金を減らし、原則3年~5年で元金のみを返済すことで、借金問題を解決できる手続きです。

弁護士や司法書士に依頼することで借金を減らせるので、借金問題を自力で解決できないときの有効な手段となりますが、任意整理中に絶対やってはいけないことがあります。

もし、任意整理中にやってはいけないことを知らずにやってしまうと、貸金業者から一括請求されたり、弁護士・司法書士に辞任されて任意整理に失敗するリスクがあります。

任意整理中にやってはいけないことを理解しておけば、お金が足りなくなったとしても、任意整理に失敗するリスクを回避することができるので、絶対にやってはいけないことを知るべきです。

こちらも調べられています

任意整理の対象から外したクレジットカードは使用できる可能性がありますが、任意整理中はクレジットカードを使用してはいけません。

クレジットカードのキャッシング利用をすると、貸金業者と和解して借金を減らしたのに再び借金を増やすことになります。これでは任意整理する意味がなくなるので、いま返済中の借金を減らすことを最優先に考えるべきです。

また、任意整理の対象から外したクレジットカードが一時的に使えても、強制解約される可能性が非常に高いです。強制解約されると、今までの借り入れ残高とあわせて手数料などをまとめて一括請求されます。

クレジットカードを使用すると使い過ぎてしまうと、多額の返済を一括でしなければいけなくなるので、買い物や公共料金の支払いでは現金やデビットカード、プリペイドカードなどを使うべきです。

任意整理の手続きをすると信用情報機関に事故情報を登録される、いわゆるブラックリストに載るので、新たに借り入れすることができません。

ただし、任意整理の手続きをおこなっていない貸金業者、特に中小消費者金融からは借りられる可能性がゼロではありません。

任意整理は、貸金業者に返済能力がないと認められることで和解が成立しますが、新たに借金をすることがバレれば、返済能力があるとみなされて、任意整理の対象とした貸金業者から返済を一括請求されたり、弁護士・司法書士に辞任される可能性があります。

借り入れした情報は信用情報に記録されるため、任意整理中の貸金業者が信用情報を確認されると確実にバレてしまいます。任意整理の交渉に悪影響がでるので、新たな借金をすることは絶対にやめるべきです。

任意整理中は、生活に必要がない高価なものを買うことは避けるべきです。

任意整理中で借金をまだ完済していない人は、余裕のあるお金を返済にあてたり、貯金をしておいて緊急でお金が必要になったときのために備えておくべきです。

返済が一時的に止まったり、返済額が減ったことで余裕ができたからといって、生活に必要のない高価なものをを買ってしまうと、もし急な出費で返済計画が狂ったときに返済ができなくなります。

任意整理した後に返済ができなくなると、貸金業者から一括請求をされるリスクがあります。生活に最低限必要なもの以外は、任意整理した借金の返済を終えるまではがまんするべきです。

任意整理中は、パチンコや競馬といったギャンブルを絶対にしてはいけません。

ギャンブルをやり始めるとやめられずに借金が増えることになります。また、ギャンブルによって借金がさらに膨らんでしまうと、任意整理して減らした借金が返済できなくなります。

任意整理した借金の返済を延滞すると貸金業者に一括請求されるリスクがあります。また、最悪の場合は弁護士・司法書士にも辞任されてしまうことになります。

ギャンブルは依存性があるので、借金を完済してからもやるべきではありません。もし、任意整理中にもギャンブルがやめられないのであれば、ギャンブル依存症であることを自覚しなければいけません。

借金の返済とあわせてギャンブル依存症を治すために、ギャンブラーズ・アノニマスやギャマノンといった専門機関、病院のギャンブル依存症の専門窓口を受診する必要があります。

ギャンブル依存症の相談については、消費者庁の「ギャンブル等依存症に関する相談窓口」を参考にして専門窓口に相談して、ギャンブル依存症を克服するべきです。

任意整理中は、借金の返済をバックレてはいけません。

任意整理は貸金業者と交渉をして和解することで利息をカットして、3年~5年で元金を返済すれば借金問題を解決できる手続きです。

貸金業者と和解したことを示す和解書には「返済が2か月(2回)遅れると一括請求になる」といった内容の懈怠約款が書かれています。

そのため、返済ができないからといってバックレると、1か月目(1回目)の延滞は貸金業者に督促されるくらいで済みますが、2か月目(2回目)の返済の遅れでは任意整理が無効になって残りの借金が一括請求されます。

任意整理をする前の状況に戻ってしまい、借金の返済が余計に苦しくなるので、任意整理中にお金が足りなくて返済できなくても絶対にバックレてはいけません。

闇金やソフト闇金は、金融庁の「登録貸金業者」に登録されておらず、貸金業法で定められている上限金利を超える違法な金利で貸し付けをおこなっている金融業者です。

「ブラックリストに載っていても借りれる」、「審査なしで10万円借りれる」といった甘い条件を提示して、正規の貸金業者から借金できない人でも借りれるようにしています。

ただし、トサン(10日で3割)やトゴ(10日で5割)といった異常に高い金利で貸し付けていたり、返済期間が7日や10日など極端に短く設定されています。

任意整理は、法的に借金問題を解決するための手続きであり、闇金からの借り入れは任意整理の目的に反するものです。

任意整理が失敗に終わるだけでなく、闇金の返済をしなければいけなくなるので、任意整理中は、絶対に闇金から借り入れてはいけません。

任意整理は、弁護士や司法書士といった専門家のアドバイスを受けることが大切です。

弁護士や司法書士と連絡を取らないと信頼関係を築くことができません。また、弁護士や司法書士に相談せずに、嘘をついたり、バレないように借金をすると信頼関係を失うので任意整理に失敗します。

最悪の場合は、弁護士・司法書士に辞任されてしまうことになります。辞任をされたら貸金業者とのやり取りをすべて自分でおこなう必要があるので、家族や会社にバレるリスクがあります。

一方で、弁護士や司法書士としっかりと連絡を取って信頼関係を築けば、任意整理で生活を立て直すことができます。

任意整理中に、今月だけどうしてもお金が足りなくて返済ができないというときには、家族や友人にお金を借りることも1つの選択肢です。

家族や友人の協力が必要ですが、貸金業者に借り入れしない分、任意整理で失敗するリスクを回避することができます。

ただし、家族や友人にお金を借りる場合には、返済期間や返済額をしっかりと決めておくことが大切です。万が一、返済に遅れたとしても必ず返済するようにして信頼関係を失わないようにしましょう。

任意整理中は、公的融資を受けることも検討するべきです。

公的融資は、市役所や区役所といった地方自治体に相談すれば低利率で借り入れができます。具体的には、国民生活基礎金や地方自治体の公的な貸付制度を利用することができます。

ただし、公的融資には審査があり、必ずしも誰でも借り入れができるわけではありません。任意整理中に公的融資を受けることができるかどうか、弁護士や司法書士に相談してみましょう。

任意整理中にお金が足りないときは、弁護士や司法書士に相談することが大切です。

弁護士や司法書士は、借金問題を解決するためのアドバイスをしてくれるので、任意整理中にお金が足りず返済できなくなったときの解決法を教えてくれます。

任意整理の対象とした借金の返済ができないときには、対象に含んでいなかった借金を任意整理する「追加介入」をおこなえば、新たに対象となった貸金業者の借金は、これから発生する利息がカットされて払わなくてよくなります。

さらに、3年~5年で元金だけを払えばよくなるので毎月の返済額が減ります。新たに追加介入をした貸金業者の返済にあてていたお金の一部を別の業者の返済にあてることもできます。

ただし、すでにすべての借金を手続きの対象としている場合は追加介入できません。また、任意整理の手続きに含めるべきではない借金もあるので、必ず弁護士・司法書士に相談をして判断すべきです。

任意整理の再和解とは、任意整理をしたあとにもう1度任意整理をやり直す手続きです。

返済がむずかしくなった事情や今後の返済計画を貸金業者に伝えて交渉し、再和解ができれば毎月の返済額を減らすことができます。

任意整理しても返済が苦しい状況で、追加介入や再和解でも解決できなくなったときには、別の債務整理の方法を検討すべきです。

債務整理は、任意整理以外に、借金を最大90%カットする個人再生と、借金をゼロにできる自己破産があります。どちらの手続きがあっているかは自分で判断できないので、弁護士・司法書士に相談すべきです。

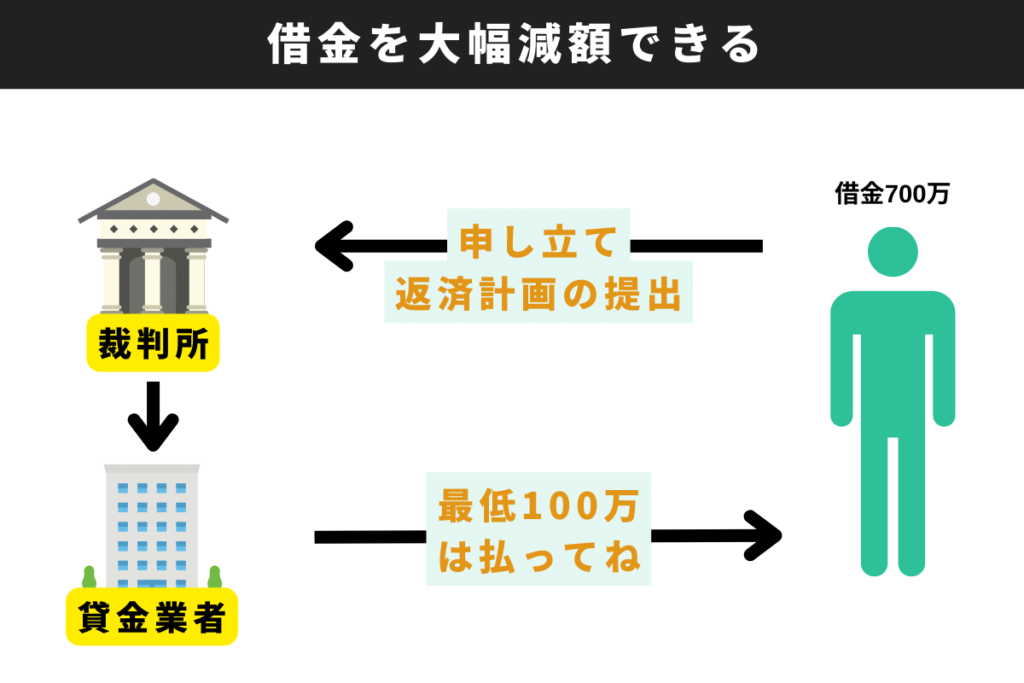

個人再生は、定期的な収入のある人が、借金を最大90%カットして住宅も残すことができる手続きです。

裁判所が個人再生の手続きを認めると、自宅以外のローンが残っている財産は売却されてしまいますが、代わりに最大90%の借金がカットされます。

個人再生は、任意整理ではカットできない元金も含めて借金を大幅に減額できるうえに、ローンを返済中の住宅を手元に残しておくことができます。また、ローンを完済している財産が残せるかどうかは弁護士や司法書士に聞かないと判断できません。

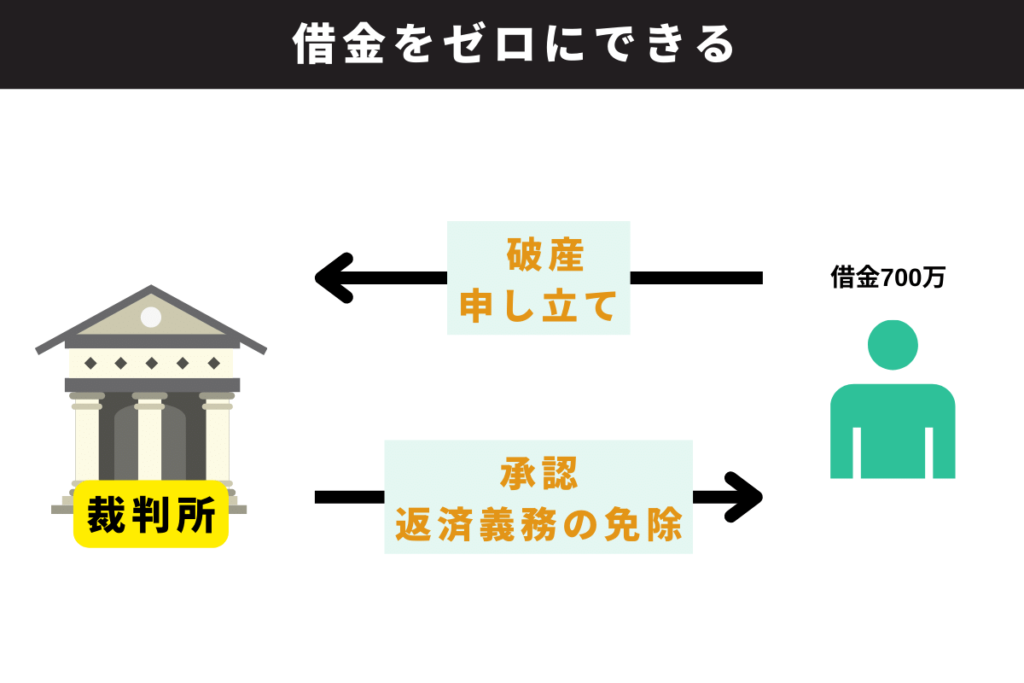

自己破産は、借金が返済できないことが裁判所に認められれば、借金をゼロにできる手続きです。

自己破産をすると高価な財産や資産は失うことになりますが、借金をゼロにできるので生活を立て直すことができます。

破産申し立てをした段階で貸金業者からの取り立ては停止し、裁判所から免責が認められれば最短半年で借金がゼロ(全額免除)されます。

さらに自己破産は全ての財産を失うことはなく、現金や家財など一定の価値を下回ったものは手元に残すことができます。

任意整理中にやってはいけないことは、以下の7つです。

これらの項目について、くわしくは「任意整理中に絶対やってはいけないこと」をご確認ください。

任意整理中にもどうしても払えないときには弁護士・司法書士に相談して、追加介入や再和解、別の債務整理を検討する必要があります。今月だけ払えないといったときには、家族や友人からの借りることも有効な手段ですが、そのときには信頼関係を失わないように注意すべきです。

くわしくは「任意整理中にお金が足りないときの解決法」をご確認ください。

こちらも調べられています