\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

過払い金請求には生活上に関わるリスク、借金をしている人に関わるリスク、自分で過払い金請求するリスク、事務所に依頼するリスクがあります。

どんな人にもリスクが存在するので知っておく必要上がります。過払い金請求のリスクを知らずに手続きを進めてしまうと過払い金を取り戻せなくなったり、手元に残る金額が減ったり、生活上に支障が出る恐れがあります。

過払い金請求のリスクと回避策を知っておけば、安全に100%の過払い金を取り戻すことができます。

Yahoo!知恵袋にはどんな質問にも回答してポイントを稼ごうとする人、そのジャンルで1回だけ回答をしたらアカウントを捨てる業者が存在します。

そのため、過払い金に詳しく正しい情報を伝えられる専門家はいません。

回答者の品質が安定しないので、質問者の質問を投げた時間帯やタイミングによっては的外れな回答や誹謗ともとれるような回答がと届いたりします。

また、話の流れを理解できていなかったり、自分の思い込みで回答をする人がよくいるため、参考にすると損をしてしまう可能性があります。

専門家でもなければ、正しい情報を伝えられるスキルもないため、質問者の満足いく回答が得られないことが多いです。

そのため、質問をした結果、考えることが余計に増えてしまい悩みの内容が増えてしまうことがあります。

悩み事が増えれば手続きがめんどくさくなり、結局過払い金請求を諦めて損をしてしまうことになりかねません。

過払い金のデメリットを知恵袋で集めるとかえって余計な情報を集めて正しい判断ができなくなるので、弁護士や司法書士にデメリットを理解できるまで話を聞くべきです。

「過払い金 リスク」や「過払い金とは?」で検索すると丁寧に回答していることに加えて、自分たちのサービスへ誘導するためのURLを張り付ける業者がいます。

これらの質問者のIDは非公開であることが多いです。

回答者が複数のアカウントを作って質問を作って投稿し、それに対して決められた回答とサービス紹介のURLを張り付ける自作自演のよくある手口です。

過払い金請求すると請求先の貸金業者のサービスが利用できなくなります。

例えば、クレジットカードを利用していて、キャッシングに過払い金が発生しており、過払い金請求したとします。

この場合、過払い金請求をすると社内ブラックリストに載ってしまうので、カードはすぐに解約され、今後も利用や作成ができなくなります。

アコムやアイフルといった貸金業がメインとなっている業者であれば、二度と借り入れることはないと思えばリスクではありません。

しかし、イオンや楽天といったショッピングのサービスも充実している業者に過払い金請求するとクレジットカードが利用できなくなるので今後の生活が不便になる場合があります。

ただし、あくまでサービスが利用できなくなるのはクレジットカードや借り入れのみ。お買い物のポイントカードやネットショップの利用といったことは今まで通り利用できます。

生活保護をうけている人が過払い金請求をして、お金を取り戻すと収入があると判断されて生活保護が打ち切りになる可能性があります。

また、すぐに過払い金の受け取りがバレなくても、後にばれると過払い金に相当する生活保護費が不正自給とみなされて返還を要求されます。

生活保護の人が過払い金請求をして、過払い金を取り戻したときはその資金で生活を立て直し、生活保護の生活を抜け出すか、戻ってきた金額を福祉事務所に申告して福祉事務所に返金するといったことが必要になります。

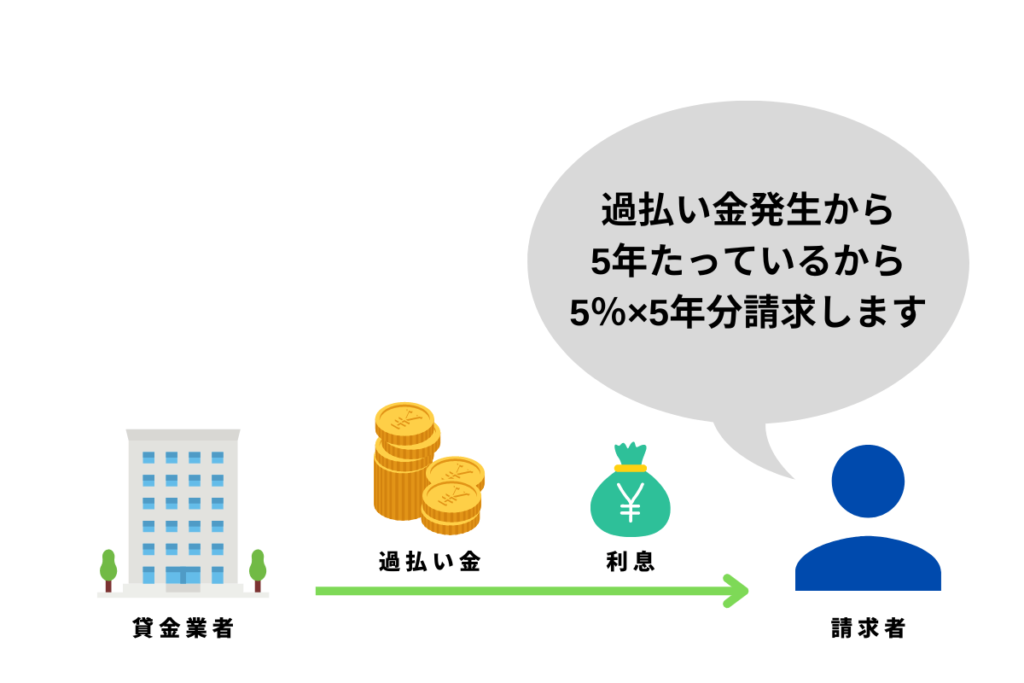

過払い金請求は払いすぎた利息だけでなく、貸金業社に対して年5%の利息を請求することができます。

払いすぎた利息分は50万円だろうが、100万円だろうが税金がかかることはありませんが、貸金業者に対して請求をかける5%の利息分は収益の扱いになるので別です。

年5%の利息を要求して20万円以上の過払い金が戻ってきたときは税務署に申告する必要があります。

過払い金の利息が20万円を超えているのに税金の申告をせず、バレると無申告加算税という税金が発生します。

無申告加算税とは確定申告の提出期限が過ぎた後にバレたときに、申告しなかった分のお金に対して15%~20%の税金を請求するというものです。

無申告加算税の税率は以下の通りです。

| 納税額 | 税率 |

|---|---|

| 50万円未満 | 15% |

| 50万円以上 | 20% |

例えば21万円の利息があり、きちんと申告していれば、4万2000円(21万の20%)の納付だけの納税です。

しかし、無申告加算税が加わると3万1500円(21万の15%)と4万2000円(21万の20%)の7万3500円を納税しなくはいけません。

過払い金請求をしても借金がゼロにならなければ、債務整理の減額手続きをしたとみなされてブラックリストに載ることになります。

過払い金請求をして借金がゼロになるなら、借金が今ある状態でも過払い金請求をすべきです。

借金がある状態で過払い金請求をすると手続き終了までのあいだだけブラックリストに載ることになりますが、手続き終了し、過払い金が戻ってくるとブラックリストは解除されます。

借金をしている人が過払い金請求をすると貸金業者からゼロ和解の交渉を持ち掛けられることがあります。

ゼロ和解とは、過払い金を払わない代わりに今ある借金をゼロにするという条件をのんで成立することです。

過払い金請求をするときは、すでに過払い金請求の金額が分かっているので、借金と相殺してどれくらい余って手元に戻るか分かる状態にあります。

数十万円戻ってくることが分かっていながらゼロ和解に応じる人はいません。ゼロ和解を持ち掛けられても絶対に「はい」とはいってはいけません。

ゼロ和解に応じてしまうと今後二度と過払い金を取り戻すことができなくなります。

過払い金請求で必要な要素は利息を正しく計算しなおす計算力と貸金業者との交渉力です。

計算を間違えて請求をすれば、絶対に請求が通ることはありませんし、交渉が下手なら相手にされず過払い金を取り戻すことができなくなります。

ゼロ和解とは借金がまだ残っている人が過払い金請求をした時に持ち掛けられる交渉です。

借金をゼロにする代わりに過払い金は払わないという内容で、ゼロ和解を持ち掛けているときは借金よりも多く過払い金が取り返せると思ってよいです。

ゼロ和解にまんまと応じてしまうと取り戻せるはずのお金が手元に戻りません。一度和解してしまえばその後二度と請求は通らなくなります。

交渉がうまくできないと取り戻せるはずの過払い金が3分の1減ってしまったり、2分の1以下になる場合もあります。

司法書士や弁護士に依頼するよりマシと勘違いする人がいますが、司法書士や弁護士への依頼した方が依頼料を差し引いても多く取り戻せるケースがほとんどです。

過払い金請求の争点で代表的なものとして「取引の分断」が挙げられます。

「取引の分断」とは、一度完済した時点から再び借り入れをしたときに空白の期間があった場合に、過去の取引分をまとめて請求できるか、できないかの判断基準です。

取引の分断が認められてしまうと取り戻せるはずの過払い金が半分以下になってしまうというケースもあります。

過払い請求をする貸金業者からまだ借金をしている人は、債務整理扱いとなり、和解するまで一時的にブラックリストに載る可能性があります。

司法書士や弁護士に依頼していれば和解までの時間が3か月~6か月程度ですみますが、自分で過払い金請求をした場合、いつ終わるか分かりません。

交渉中にブラックリストに載ってしまえば、その間借り入れやクレジットカードの利用や作成ができなくなる場合があります。

過払い金請求が終了すればブラックリストは解除されます。

過払い金請求に強くない事務所ややる気がない事務所に依頼すると過払い金の手続きをきちんと進めてもらえず、そのまま時効となって過払い金請求が失敗するリスクがあります。

また、過払い金請求を専門としない事務所は交渉力もないため、戻ってくる過払い金が相場よりも低い金額になるケースもあります。

どんな結果になっても事務所から着手金や成功報酬を求められれば払わないといけません。

「過払い金について調べたところ、借金と相殺できそうです」と言いながら、実は相殺どころか、もっと戻ってくるのに、差分を全て着服する悪徳事務所が存在します。

過払い金請求を依頼したときは清算書を必ず出してもらうようにし、きちんと対応してもらえなかったときは弁護士会や司法書士会に相談しに行く必要があります。

過払い金請求をかけて取り戻した過払い金をそのまま持って雲隠れする悪徳事務所も存在します。

もし、過払い金によって借金の相殺を考えている人が持ち逃げをされてしまったら、借金を返すあてがなくなるのでブラックリストに載ったまま返済を業者から要求されるという最悪の状態におちいります。

悪徳事務所が弁護士なら弁護士連合会の市民窓口に連絡し、警察にも連絡すべきです。司法書士なら司法書士会連合会になります。

過払い金請求は取り戻すまでにかかる時間と返還額を考えて任意交渉で終わらせるか、訴訟をするかを決める権利が依頼者にはあります。

どんなに時間をかけても良いから100%の過払い金を取り戻してほしい人もいれば、取り戻し金が減っても時間はかけたくないから交渉だけで終わらせてほしい人もいます。

話を聞かない事務所に依頼してしまうと「訴訟をして100%の過払い金の取り戻しを頼んだのに勝手に和解されて請求を終了されてしまった」というケースも珍しくありません。

和解してしまえば、過払い金請求はその業者に対して二度とおこなうことはできません。

過払い金請求は着手金不要、成功報酬のみといった事務所が多いですが、中には着手金も取り、成功報酬も取る事務所もいます。

依頼通りの仕事をしてくれるなら悪徳とは言えませんが、単純に依頼費用が高い事務所に依頼すると取り分が減ってしまうので損をしてしまいます。

依頼場所をすぐに決めてしまう前に2社以上の事務所に見積もりをとって決めるとリスクを減らすことができます。

過払い金請求を行った貸金業者からは、原則として再度借り入れができなくなります。ただし、他の貸金業者からの借り入れについては、過払い金請求が完済後であれば、ブラックリストに載らないため、借り入れができる可能性はあります。ただし、現在借金をしていて過払い金請求でゼロになるとしても手続き期間中は借り入れできない可能性があります。詳しくは「過払い金請求をすることで起きる生活上のリスク」をご覧ください。

過払い金請求によって回収された金額は、所得税法上の「雑所得」に該当しません。したがって、過払い金を受け取った場合でも、所得税や住民税の課税対象とはならず、税金を支払う必要はありません。ただし、過払い金を受け取った後に利益を生むような運用を行った場合、その利益に対しては税金が課されることがあります。詳しくは「過払い金請求をすることで起きる生活上のリスク」をご覧ください。