\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

過払い金請求は、貸金業者と交渉をして、過去に払いすぎていた利息(過払い金)を取り戻す手続きのことです。

借金の状況や、誰がどのような手続きをするかによって、過払い金請求のデメリットとメリットがちがいますが、いずれの場合であっても、借金を完済あるいは最後に取引した日から10年で過払い金の時効が成立します。

時効が成立すると過払い金を1円も取り戻せなくなります。すでに借金を完済している人は過払い金請求のデメリットがほとんどないので、1日でも早く弁護士・司法書士に依頼すべきです。

一方で、借金を返済中の人は、過払い金請求のデメリットを知らずに手続きすると後悔することになります。ただし、デメリットをおそれすぎると借金を完済するチャンスを失うことになるので、いますぐ過払い金請求のデメリットとメリットを知るべきです。

Yahoo!知恵袋にはどんな質問にも回答してポイントを稼ごうとする人、そのジャンルで1回だけ回答をしたらアカウントを捨てる業者が存在します。

そのため、過払い金に詳しく正しい情報を伝えられる専門家はいません。

回答者の品質が安定しないので、質問者の質問を投げた時間帯やタイミングによっては的外れな回答や誹謗ともとれるような回答がと届いたりします。

また、話の流れを理解できていなかったり、自分の思い込みで回答をする人がよくいるため、参考にすると損をしてしまう可能性があります。

専門家でもなければ、正しい情報を伝えられるスキルもないため、質問者の満足いく回答が得られないことが多いです。

そのため、質問をした結果、考えることが余計に増えてしまい悩みの内容が増えてしまうことがあります。

悩み事が増えれば手続きがめんどくさくなり、結局過払い金請求を諦めて損をしてしまうことになりかねません。

過払い金のデメリットを知恵袋で集めるとかえって余計な情報を集めて正しい判断ができなくなるので、弁護士や司法書士にデメリットを理解できるまで話を聞くべきです。

「過払い金 デメリット」や「過払い金とは?」で検索すると丁寧に回答していることに加えて、自分たちのサービスへ誘導するためのURLを張り付ける業者がいます。

これらの質問者のIDは非公開であることが多いです。

回答者が複数のアカウントを作って質問を作って投稿し、それに対して決められた回答とサービス紹介のURLを張り付ける自作自演のよくある手口です。

過払い金請求のデメリットとメリットは、借金や手続きをする人の状況によってちがいますが、すべての状況に共通するメデメリットとリットがあります。

過払い金請求のデメリットは、対象とした貸金業者を利用できなくなることです。

過払い金請求した貸金業者から新たに借金をすることや、クレジットカードを作ること、新たなローンを組むことができなくなります。また、使っていたクレジットカードは強制解約されて使えなくなります。

ただし、過払い金請求した以外の貸金業者との取引はできるので、生活が大きく制限されるほどのデメリットにはなりません。

過払い金請求の最大のメリットは、貸金業者に払いすぎていた利息(過払い金)を取り戻せることです。

過払い金が発生しているかどうかは、いつ、いくら借金をしたかなど取引の詳細が書かれている「取引履歴」を貸金業者から取り寄せて、利息を再計算して借金の残高がいくらあるかを調べなおす「引き直し計算」をすることでわかります。

引き直し計算をした結果、過払い金が発生していれば貸金業者に請求して取り戻すことができます。過払い金は発生した金額すべてを取り戻せるわけではなく、貸金業者との交渉によっていくら取り戻せるかが決まります。

過払い金を1日でも早く、1円でも多く取り戻せれば新たに借金をしなくても良くなり、生活をラクにすることができるので、いますぐ弁護士・司法書士に依頼すべきです。

過払い金とは、消費者金融やクレジットカード会社といった貸金業者に払い過ぎていた利息のことです。

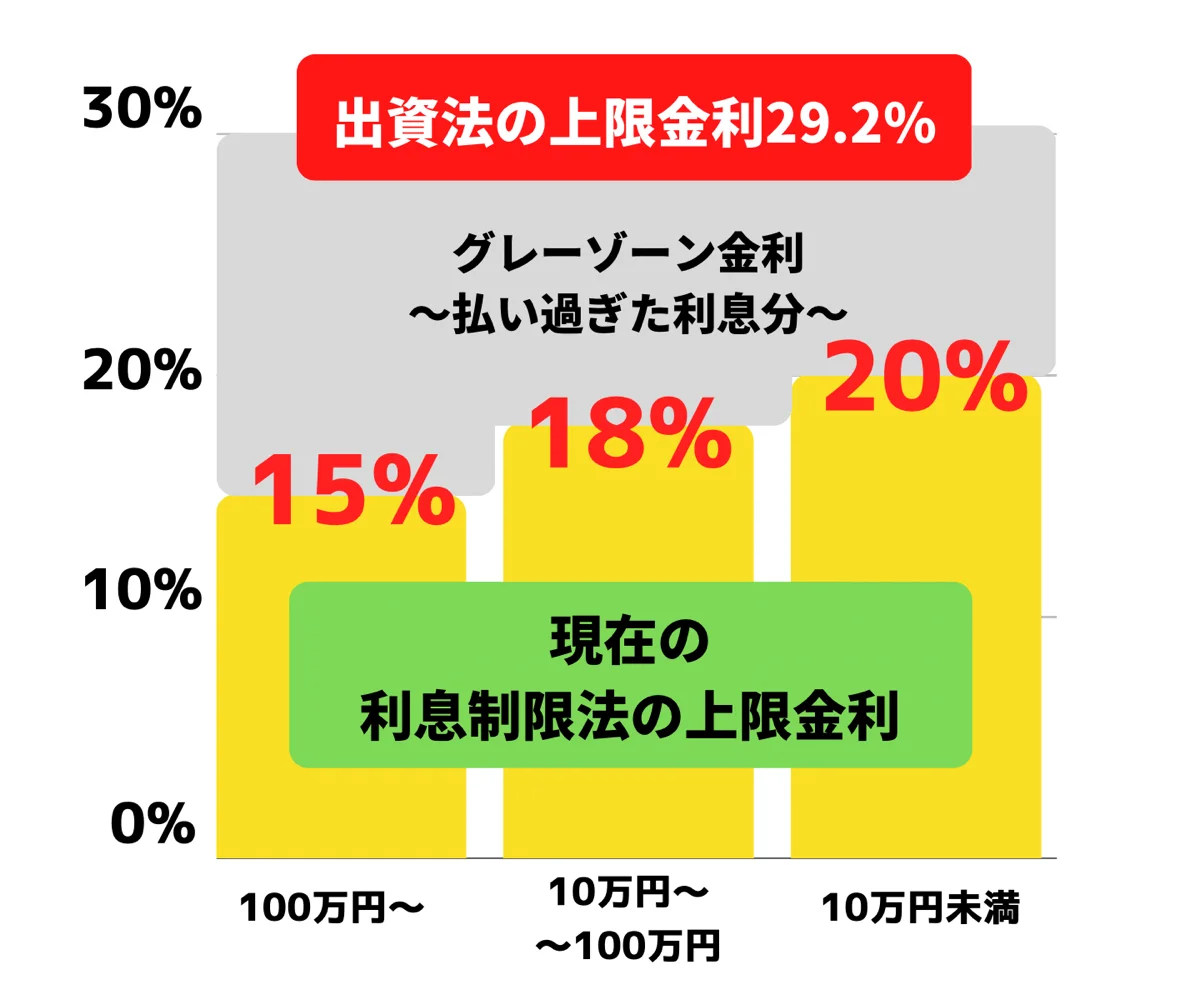

すべての貸金業者は、2010年6月17日まで利息制限法の上限金利20%、出資法の上限金利29.2%のどちらかを守ればいいと、貸金業法によって定められていました。

2010年6月18日に貸金業法と出資法が法改正されたことで、利息制限法の上限金利である20%を守らなければならなくなり、法改正より前の借金については、払いすぎた利息(過払い金)として取り戻せると決められました。

そのため、2010年6月17日より前から借金については、過払い金が発生する可能性があります。

ただし、2010年6月18日に法改正されてからは、利息制限法の上限金利を超える貸し付けは行政処分の対象となったので、すでに借金を完済していても、いまも返済中であっても過払い金は発生しません。

過払い金請求のデメリットとメリットは、借金を完済したか、いまも返済中か、完済と返済中の借金があるかといった、3つのケースによってちがいます。

いずれのケースであっても、過払い金請求の手続きが遅くなると過払い金が取り戻せなくなることがあります。

完済後に過払い金請求するデメリットはありません。

過払い金請求した貸金業者を利用できなくなりますが、過払い金を取り戻して生活の資金にすることができ、新たに借金をする必要がなくなるので、大きなデメリットにはなりません。

すでに完済した借金がある場合には、過払い金の時効が成立して取り戻せなくなる前に過払い金請求すべきです。

完済後に過払い金請求するメリットは、過払い金を取り戻せることです。

過去の借金で貸金業者に払いすぎていた利息を取り戻すことができ、新たな借金をする必要がなくなります。過払い金請求をするまでは、手元に戻ってくると思わなかったお金が手に入るので、ゆとりをもって生活ができるようになります。

完済後の過払い金請求は、手続きを早くしないと、本来取り戻せるはずだった過払い金を1円も取り戻せなくなってしまいます。

過払い金は、借金を完済した日、または最後に取引した日から10年で時効になります。

過払い金の時効が成立すると、高額な過払い金が発生していたとしても1円も取り戻せなくなってしまいます。

過払い金の時効がせまっている人、あるいはすでに完済した借金で過払い金が発生するかわからない人は、過払い金の時効が成立して取り戻せなくなる前に弁護士・司法書士に依頼して、1日でも早く過払い金請求すべきです。

過払い金の時効が成立していなくでも、貸金業者が倒産してしまった場合には過払い金請求できません。

取引をしていた貸金業者が倒産しても、ほかの貸金業者に吸収合併されて、借金を返してもらう権利(債権)を譲渡(債権譲渡)していれば取り戻せる可能性がありますが、すべての過払い金ではなくあくまでも一部だけしか取り戻せません。

1円でも多くの過払い金を取り戻すためには、1日でも早く手続きすることが大切なので、いますぐ弁護士や司法書士に過払い金請求を依頼すべきです。

返済中に過払い金請求するデメリットとメリットには、以下のような2つのケースがあります。

取り戻した過払い金で返済中の借金を完済できる場合は、過払い金請求のデメリットはありません。

過払い金がいくら発生するか、取り戻した過払い金で借金が完済できるかは、貸金業者との取引の詳細が書かれている「取引履歴」を貸金業者から取り寄せて、利息を再計算する「引き直し計算」をすることでわかります。

取り戻した過払い金を返済にあてても借金を完済できない場合は、過払い金請求ではなく、これから発生するはずだった利息をカットして、元金のみを3年~5年で返済する任意整理をおこなうことになります。

任意整理をおこなうと、信用情報機関に事故情報が登録される、いわゆるブラックリストに載ることになります。

ブラックリストに載ると、貸金業者との和解後に借金を完済して5年は解除されません。

ブラックリストに載ると、いま使っているクレジットカードは強制解約されて使えなくなります。また、新たに借金をすること、クレジットカードを作ること、ローンを組むこと、携帯電話を分割で購入すること、保証人になることができなくなります。

場合によっては、賃貸住宅の入居・更新の審査に通らないことがあります。

貸金業者は、お金を貸すときに返済能力があるかどうかを、信用情報機関の個人信用情報を確認します。

ブラックリストに載ると事故情報が登録されているので、返済能力がないと判断して審査に通しません。

ただし、取り戻した過払い金で借金を減らしてから任意整理をすることができ、毎月の返済の負担を少なくするとができます。返済の負担が少なければ新たに借金をする必要がないので、それほど大きな影響はありません。

任意整理した貸金業者が発行するクレジットカードは、強制解約されて使えなくなります。

また、任意整理をしていないカード会社は一時的に使用することができますが、カード会社はカード更新のとき以外にも信用情報機関を定期的に確認する「途上与信」で、返済能力を確認します。

ブラックリストに載ると、途上与信や更新審査のタイミングで、強制解約される可能性があります。そのまま使い続けられるケースもありますが、カード会社の判断によります。

毎月の携帯電話や水道・ガス・電気といった公共料金の支払いに、クレジットカードを使っている場合には、支払方法を銀行引き落としや支払い用紙払いに変更しておかないと、使えなくなってしまいます。

過払い金で借金が完済できずに、任意整理をしてブラックリストに載ることが分かった時点で、クレジットカードの使用を止めておくべきです。

カード会社は、クレジットカードを発行するときに、信用情報機関の個人信用情報をみて返済能力があるかどうかを確認します。

ブラックリストに載っていると、返済が見込めないと判断されるので、クレジットカードを作ることができません。

ただし、家族名義のクレジットカードを作ったり、家族がクレジットカードを使用していれば「家族カード」を作ることができます。また、プリペイドカードやデビットカード、PayPayやQuick Payといった各種QRコード決済、PaidyやGMO後払いなどの後払い決済を利用すれば、クレジットカードがなくても、生活にそれほど影響はありません。

借金を完済して5年経ってブラックリストから削除されれば、自分でクレジットカードを作ることができます。

住宅ローン、自動車ローン、ショッピングローンといったローン審査は、信用情報機関の個人信用情報をみて、返済能力があるかどうかを確認します。

ブラックリストに載っていると、ローンを組んだあとの返済が見込めないと判断されるので、ローンを組むことができません。ただし、ブラックリストに載ることが家族の信用情報に影響することはないので、家族名義でローンを組むことができます。

また、借金を完済してから5年経ってブラックリストが解除されれば、自分の名義でも新たにローンを組むことができるようになります。

携帯電話の分割購入をするときにも、信用情報機関に登録されている個人信用情報を確認されます。審査の基準は各携帯会社によってちがいますが、ブラックリストに載っているとほとんどのケースで審査に通りません。

ただし、携帯を使い続けることはできる上に、携帯の購入ができなくなるわけではないので、一括購入や家族名義での分割購入はできます。また、ブラックリストが解除されれば、自分名義で携帯を分割購入することができます。

住宅ローンや自動車ローン、賃貸契約、奨学金など、保証人が必要になることがありますが、ブラックリストに載ると保証人になれなくなります。

契約者が返済できないときに、代わりに返済できる安定した収入があることが保証人の前提とされているので、ブラックリストに載っていると返済能力がないと判断されます。

ただし、任意整理によるブラックリストは家族や親族の信用情報に影響しないので、保証人が必要なケースでも家族や親族が保証人になれば問題ありません。

ブラックリストに載ることで賃貸契約ができなくなるわけではありませんが、賃貸住宅に信販系の保証会社がついている場合には、入居・更新審査に通らなくなります。

信販系の保証会社は、信用情報機関の個人信用情報を確認するので、ブラックリストに載っていると返済能力がないと判断されるので、審査に通しません。

ただし、家賃の支払いを延滞していないことを前提として、信用情報を確認しない独立系の保証会社であれば、賃貸住宅の入居・更新の審査に影響が出ることはありません。

返済中に過払い金請求すると、取り戻した過払い金を借金の返済にあてることができます。

取り戻した過払い金で返済中の借金を完済できればブラックリストに載りません。万が一、完済できなくても、取り戻した過払い金で借金を減らしてから任意整理ができるので、毎月の返済の負担がかなり減ります。

いま返済中の借金が利息の返済ばかりで、元金がほとんど減らず完済できるめどが立たっていないので、すでに返済ができているとはいえずお金をムダにしているだけです。いま任意整理しなくても、いずれ返済を延滞してブラックリストに載ります。

取り戻した過払い金で借金が完済できず、任意整理をすることになってブラックリストに載ることを必要以上におそれていると、借金を完済するチャンスを自ら捨てることになります。

手続きが遅くなって過払い金の時効が成立してしまう前に、いますぐ弁護士・司法書士に過払い金請求を依頼すべきです。

2010年6月17日より前から借金を返済し続けていても、過払い金が取り戻せなくなってしまうケースがあります。

取り戻せる過払い金の額が少なくなるか多くなるか、発生するかしないかは、取引が分断か一連かが関係します。

短い期間で借り入れと完済を繰り返していて、すべての取引が一連と判断されれば、返済中の借金を過払い金請求することができます。

一方で、1度完済してから次に取引まであいだがあいている人は、それぞれの取引が分断と判断されるので、完済した分の過払い金が時効になってしまうと1円も取り戻せなくなります。さらに、いま返済中の借金が2010年6月18日以降の取引の場合は、過払い金が発生しません。

取引が分断か一連かは、自分で判断することができません。

取引が分断と判断された場合には、分断された取引分の過払い金が時効をむかえると取り戻せなくなるので、損をしないように1日でも早く司法書士・弁護士に過払い金請求を依頼すべきです。

過払い金請求は手続きの対象とする借金を選べるので、完済後と返済中の借金があるときには、それぞれ過払い金請求をおこないます。

完済後の借金で過払い金請求するときは、対象とした貸金業者を利用できなくなる以外にデメリットはありません。取り戻した過払い金を借金の返済にあてられるので、時効をむかえる前に過払い金請求するべきです。

また、完済後の借金だけ過払い金請求して、取り戻した過払い金で返済中の借金の残高を減らしたあとに、残った借金に対して過払い金請求することで、返済中の借金が完済できれば、ブラックリストに載ることを回避できます。

返済中の借金で過払い金請求するときは、「返済中に過払い金請求するデメリットとメリット」と同じケースで、取り戻した過払い金で借金を完済できれば、デメリットがありません。

取り戻した過払い金で借金を完済できなければ、任意整理になるのでブラックリストに載ります。

ただし、取り戻した過払い金で借金の残高を減らしてから、これから発生する利息をカットし、元本だけを返済すれば良くなる任意整理をおこなえるので、毎月の返済による負担を大幅に減らせます。

過払い金請求は、自分でおこなうこともできますが、弁護士・司法書士に依頼することがほとんどです。

過払い金請求のデメリットとメリットは、自分でするか、弁護士・司法書士に依頼するかでちがいますが、自分で手続きすると弁護士・司法書士に依頼するよりも圧倒的にデメリットが多いです。

過払い金請求は自分でおこなうこともできますが、自分で手続きをおこなうと弁護士・司法書士に依頼するよりもはるかにデメリットが多いです。

過払い金の交渉を貸金業者とするには、借金をした日、借金の額、借金の残高など取引の詳細がわかる「取引履歴」を取り寄せる必要があります。

取引履歴は自宅に送られてくる上に、送られてくる差出人は貸金業者名なので、借金が家族にバレます。また、貸金業者との連絡は、貸金業者が営業時間中におこなわなければならないので、会社にバレる可能性があります。

過払い金請求するには、貸金業者から取引履歴を取り寄せて、取引履歴をもとに利息を再計算して過払い金がいくら発生しているかを調べる「引き直し計算」をします。

引き直し計算後も書類を作成して貸金業者に送ったり、交渉するためのやり取りをします。自分で過払い金請求すると半年~1年以上の時間がかかるので、手間と時間を費やすことになります。

手続きに時間がかかり、そのあいだに過払い金の時効が成立してしまえば、1円も取り戻せなくなります。

自分で過払い金請求すれば弁護士・司法書士に支払う手数料がかからず、手続きにかかる費用は抑えることができますが、法律の素人が貸金業者と交渉しても不利になるので取り戻せる過払い金が少なくなります。

誰にもバレずに、1日でも早く、1円でも多く過払い金を取り戻したい人は、弁護士や司法書士に依頼をすべきです。

自分で過払い金請求するメリットは、弁護士・司法書士事務所に支払う費用がかからないことです。

ただし、過払い金請求に必要な書類の作成や取り寄せにかかる費用は実費で支払う必要があります。また、過払い金請求を交渉ではなく裁判でおこなったときには、裁判の費用や手続きの費用が追加でかかります。

過払い金請求を取り戻すまでの費用はすべて手元から出さなければならない上に、取り戻した過払い金額が少なければ、ほとんど手元に残らないことになりかねません。

自分で過払い金請求すると、もし高額な過払い金が発生していても取り戻せなくなるリスクがあります。

貸金業者から取引履歴を取り寄せるときに「過払金請求をするため」と伝えると、過払い金請求を断られます。

民法705条で、返済義務がないことを知っていながら返済していたお金は、過払い金請求できないとされています。貸金業者に過払い金請求することを正直に伝えてしまうと、取引履歴の取り寄せに失敗して過払い金が取り戻せなくなります。

引き直し計算は、エクセルが使えるパソコンとインターネット上から無料でダウンロードできる過払い金計算ソフトを使えば自分でもおこなえます。ただし、複数の業者から借金をしていたり、何度も繰り返し借金をしていると利息の計算が複雑になって、引き直し計算を間違えるリスクがあります。

引き直し計算を間違えて貸金業者に追及されてしまうと、過払い金を取り戻せなくなります。

貸金業者は、できれば過払い金を支払いたくありません。

貸金業者から取引履歴を取り寄せるときに、借金をゼロにすることや利息を減らすることを約束として、過払い金請求される前に和解しようとする「ゼロ和解」を求めてくることがあります。

自分で過払い金請求すると、貸金業者からゼロ和解の提案につい乗ってしまう可能性がありますが、ゼロ和解してしまうと過払い金が取り戻せなくなります。

弁護士・司法書士に依頼して過払い金請求するデメリットは、弁護士・司法書士に支払う費用がかかることです。

弁護士・司法書士に支払う費用は、相談料・着手金・基本報酬・成功報酬があります。ただし、過払い金請求にかかるすべての費用が取り戻した過払い金から支払われるので、手元のお金を使う必要がありません。

弁護士・司法書士に依頼して過払い金請求すると、自分でおこなうよりもはるかに大きなメリットがあります。

貸金業者とのやりとりを弁護士・司法書士がすべておこなってくれるので、家族や会社にバレません。

弁護士・司法書士事務所からの連絡は、都合のいいタイミングにあわせてくれます。また、弁護士・司法書士事務所から書類を送ることがあっても郵便局留めにしたり、事務所名ではなく弁護士・司法書士の個人名で送るので、誰にもバレずに過払い金請求できます。

取引履歴の取り寄せや、引き直し計算、貸金業者との交渉など、過払い金請求を依頼してから貸金業者と和解するまでの手続きをすべて弁護士・司法書士に任せることができます。

過払金を取り戻すまでの期間は3か月~6か月程度なので、自分でおこなうよりもはるかに早いです。

発生した過払い金はすべて取り戻せるわけではなく、貸金業者との交渉次第で取り戻せる額がちがいます。

過払い金請求に強い弁護士や司法書士は貸金業者との交渉に慣れており、交渉を有利にするノウハウも持っているので、取り戻せる過払い金の額が多いです。

弁護士・司法書士は、過払い金請求の依頼を正式に受けると、貸金業者に手続きを引き受けたことを知らせる「受任通知」を送ります。

受任通知を受け取った貸金業者は督促ができなくなるので、借金の返済を一時的にストップできます。

過払い金請求の手続き中は借金の返済に追われることがないので、ゆとりをもって生活を整えることができます。

自分で過払い金請求すると、弁護士・司法書士に支払う費用がかからないので、手続き費用を抑えることができます。ただし、過払い金を取り戻すまでに6か月~1年以上と時間がかかる上に、取り戻せる過払い金の額が少なくなります。

一方で、弁護士・司法書士に依頼すれば、貸金業者との交渉を有利に進められるので、過払い金を取り戻すまでに3か月~6か月と早く、取り戻せる過払い金の額が多くなります。

例えば、アコムの借金を過払い金請求して、話し合いの交渉で和解したときに取り戻せる過払い金を、自分で過払い金請求したときと、弁護士・司法書士に依頼したときで、比較シミュレーションしてみます。

アコムからの借金で200万円の過払い金を、以下の条件で和解したとします。

アコムで発生する過払い金のうち、過払い金請求で和解して取り戻せる額の割合は、自分ですると40%程度、弁護士に依頼すると80%程度が相場です。

| 項目 | 自分で請求 | 依頼して請求 |

|---|---|---|

| 返還額 | 80万円 (返還率40%) | 160万円 (返還率80%) |

| 相談料・ 着手金 | – | 0円 |

| 成功報酬 | – | 35万2,000円 (成功報酬22%) |

| 手元に 残るお金 | 80万円 | 124万8,000円 (+44万8,000円) |

自分でするより、弁護士・司法書士に依頼をして過払い金請求するほうが、成功報酬22%を支払ったとしても、44万8,000円も多く過払い金を取り戻すことができます。

1円でも多く、1日でも早く過払い金を取り戻すために、弁護士・司法書士に依頼して過払い金請求すべきです。

弁護士・司法書士のなかには費用をぼったくる事務所や、過払い金請求のリスクやデメリットを説明しない悪徳事務所が存在します。

悪徳事務所に依頼してしまうと、「過払い金請求を依頼したのにそのあと連絡がこない」、「成功報酬や事務手数料が高すぎて、過払い金がほとんど残らない」といったことがあります。

一方で、過払い金請求の実績が豊富で、くわしく手続きを説明してくれるような信頼できる弁護士・司法書士事務所に依頼すれば、自分で手続きするよりも多くの過払い金を取り戻すことができます。

過払い金請求は、貸金業者と話し合いで交渉をして和解する「任意交渉」と「裁判」をする方法があります。

できるだけ早く過払い金を取り戻したい人は「任意交渉」が、1円でも多く過払い金を取り戻したい人は「裁判」が向いていますが、それぞれの手続きにデメリットとメリットがあります。

完済後か返済中か、どの貸金業者から借金したか、過払い金がいくら発生しているかなど、総合的に考えて任意交渉と裁判のどちらがいいかを判断する必要があるので、自分で決めずに、弁護士や司法書士に相談して判断してもらうべきです。

任意交渉による過払い金請求のデメリットは、取り戻せる過払い金の額が少なくなることです。

例えば、アコムに任意交渉で過払い金請求すると、発生した過払い金のうち取り戻せる過払い金の割合(返還率)が80%程度であり、100%は取り戻せません。貸金業者によっては、過払い金の返還率が50%を切ることもあります。

任意交渉による過払い金請求のメリットは、過払い金を早く取り戻せること、手続きの費用が安くすむことです。

どの貸金業者からいくら借金をしているかなど、借金の状況によって期間はちがいますが、任意交渉であれば過払い金を早く取り戻すことができます。

自分で過払い金請求する場合は6か月~1年以上かかりますが、弁護士・司法書士に依頼すれば3か月~6か月程度で過払い金を取り戻せます。弁護士・司法書士に過払い金の任意交渉を依頼すれば、最速で過払い金を取り戻せます。

任意交渉による過払い金請求であれば、裁判の費用がかからないので、手続きにかかる費用が安く済みます。

弁護士や司法書士に支払う成功報酬も、任意交渉では過払い金の20%、裁判では過払い金の25%を上限としているので、任意交渉のほうが費用を安く抑えることができます。

裁判による過払い金請求のデメリットは、過払い金を取り戻すまでに時間がかかる、手続きの費用が高くなることです。

裁判による過払い金請求は、過払い金を取り戻すまでに時間がかかります。

弁護士・司法書士に依頼をしても6か月~1年程度かかるので、任意交渉よりも倍の時間がかかります。自分で過払い金請求の裁判をおこなうと年単位で時間がかかってしまいます。

裁判をするには、裁判をする費用、裁判の準備にかかる費用があるので、過払い金請求の費用が高くなります。

また、弁護士や司法書士に依頼した場合は、成功報酬の額も高くなります。

裁判で過払い金請求のするメリットは、取り戻せる過払い金額が多いこと、過払い金の時効をリセットできることです。

例えば、アコムで過払い金請求をしたときに、任意交渉では返還率80%程度ですが、裁判であれば100%取り戻せる可能性があります。

裁判にかかる費用や弁護士・司法書士の成功報酬が高くなるぶん手続きの費用がかかりますが、取り戻せる過払い金額が多くなります。裁判をしないときと、裁判をしたとき、どちらが得になるかで判断をします。

裁判をおこして法的な手続きをおこなえば、過払い金の時効をリセットすることができます。

貸金業者に過払い金の請求書(過払い金返還請求書)を送ることで、時効を6か月間ストップできますが、6か月を過ぎると時効が再びカウントされます。裁判をすることで時効をリセットできるので、時効を気にする必要がなくなります。

弁護士や司法書士に依頼すれば、裁判をして時効をリセットすべきか、時効をストップして任意交渉で過払い金を取り戻せるかを判断してくれるので、そもそも自分で時効について悩む必要がなくなります。

時効がせまっているのであれば、悩んでいる時間ももったいないので、1日でも早く弁護士・司法書士に過払い金請求を依頼すべきです。

自分で過払い金請求すると、書類の準備や貸金業者との交渉に時間がかかるので、過払い金を取り戻すのに任意交渉でも6か月~1年以上の期間が必要になります。

弁護士・司法書士に依頼すれば、書類を自分で準備する手間がなく貸金業者との交渉もスムーズに進むので、任意交渉なら3か月~6か月程度と最速で過払い金を取り戻すことができます。裁判をしても6ゕ月~1年程度なので、自分で任意交渉するよりも早く取り戻すことができます。

弁護士・司法書士事務所に、電話かメールで過払い金請求の相談をします。

弁護士・司法書士事務所に過払い金請求を依頼して、手続きの流れや費用の説明に納得をしたら、弁護士・司法書士と正式に契約をします。

弁護士・司法書士は、契約をした時点で貸金業者に受任通知を送って、返済中の借金の督促をストップさせることができます。契約をした当日から3日以内に、借金の督促が止まります。

各貸金業者からの借り入れ状況を知るために、借りた金額、借りた日、返済金額、返済日などが記録されている取引履歴を、貸金業者から取り寄せます。

弁護士・司法書士は、受任通知とあわせて取引履歴を貸金業者に請求します。

弁護士・司法書士は、取引履歴をもとにして、過払い金がいくら発生しているか利息を再計算する「引き直し計算」をします。

引き直し計算をしたら、請求する金額・過払い金が発生する期間・過払い金を請求する理由が書かれた「過払い金返還請求書」と「引き直し計算書」を貸金業者に郵送して、過払い金を請求します。

弁護士・司法書士が、取り戻せる過払い金の額や時期を貸金業者と交渉します。

貸金業者との交渉は、すべて弁護士・司法書士がおこなってくれるので、交渉が終わって弁護士・司法書士から連絡がくるのを待ちます。

話し合いによる交渉で和解できない、あるいは交渉で取り戻せる過払い金の額に納得ができない場合は、貸金業者と裁判をすることになります。

話し合いの和解よりも、裁判のほうが取り戻せる過払い金の額が多くなりますが、取り戻すまで時間がかかります。

取り戻した過払い金は、弁護士・司法書士事務所の口座に振り込まれたあと、成功報酬を引いた金額が個人口座に入金されます。

事務所によって支払い時期はちがいますが、1週間~10日程度で支払われるケースがほとんどです。

過払い金請求にかかる費用は、自分で手続きをするか、弁護士や司法書士に依頼して手続きをするかでちがいます。

自分で過払い金請求すると、弁護士や司法書士に報酬を支払う必要がないので、手続きにかかる費用を少なくできます。ただし、過払い金請求にかかるすべての手続きの費用を、手元のお金から支払わなければなりません。

一方で、弁護士や司法書士に依頼をすれば、契約の手数料や過払い金を取り戻した成功報酬がかかりますが、取り戻した過払い金で費用を払うので、手元のお金から支払う必要がありません。

弁護士・司法書士に依頼して過払い金請求すると、相談料・着手金・基本報酬・成功報酬といった費用がかかります。

| 費用の項目 | 費用の目安 |

|---|---|

| 相談料 | 30分~60分 5,000円程度 |

| 着手金 | 貸金業者1社あたり 2万円~3万円程度 |

| 基本報酬 | 貸金業者1社あたり 2万円~3万円程度 |

| 成功報酬 | 和解:過払い金の20% 裁判:過払い金の25% |

※過払い金請求の費用は依頼する事務所によるので、こちらの費用はあくまでも目安です

過払い金請求のデメリットは、借金を完済しているか、いまも借金を返済中かでちがいます。完済後の過払い金請求は、ほとんどデメリットはありません。返済中の過払い金請求は、取り戻した過払い金で借金を完済できるかどうかでデメリットがちがいますが、いずれにしても、それほどおそれることはありません。

完済後の過払い金請求は「完済後に過払い金請求するデメリット」、返済中の過払い金請求は「返済中に過払い金請求するデメリット」でご確認ください。

自分で過払い金請求をすると、弁護士や司法書士に依頼するよりも圧倒的にデメリットが多いです。

これらのデメリットは、弁護士・司法書士に依頼することで回避できます。

自分で過払い金請求するデメリットは「自分で過払い金請求するデメリットとメリット」でご確認ください。

完済後の過払い金請求は、ほとんどデメリットがなく過払い金を取り戻せます。返済中の過払い金請求は、過払い金が借金よりも多ければ借金を完済できて、手元に過払い金を取り戻すことができます。過払い金よりも借金が多ければ、過払い金請求ではなく、借金を減額する任意整理をするのでブラックリストに載ります。

完済後の過払い金請求は「完済後に過払い金請求するデメリット」、返済中の過払い金請求は「返済中に過払い金請求するデメリット」でご確認ください。