\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

任意整理した借金が今月だけ払えない人には「遅延損害金が発生する」、「和解書の内容によっては一括請求が間近」といった2つの危険が間近に迫っています。

これらのリスクが回避できないと、任意整理で減らした借金の意味がなくなるだけでなく、借金がさらに増えるという最悪の事態が待っています。

まずは目の前の返済をどうにかしたい、今月だけ支払えないとどうなってしまうのかと焦る気持ちはわかります。

しかし、目の前の借金の返済だけではなく迫る危険の回避策を知らないと、借金問題を解決するどころか借金の沼にハマってしまい後悔します。

こちらも調べられています

今回だけ任意整理後の支払いができない人は、任意整理後に払えないからバックレようなどとは考えずに、まずはどうにかして支払いができるよう返済資金を用意する方法を試してみるべきです。

家族に借金のことを打ち明けることができるのなら、頭を下げてお金が借りられないか相談してみましょう。

借りたものは必ず返す必要がありますが、身内からなら低金利もしくは無利息で借金の相談ができるはずなので、借金が大幅に増えるということはないです。

日雇いバイトは、勤務日や勤務時間が自分で決められるので、自分の都合に合わせて稼げます。

日雇いバイトの多くは日払いや週払いが可能です。必要なお金を即座に得ることができるので、今月だけ払えない借金の返済に収入をあてることができます。

質屋にいらないものを売ってお金にするのも、ひとつの方法です。

質屋で商品を売る前には、その商品の市場価値や買取価値を調べておく必要があります。

質屋の査定価格は市場価値よりも低くなることが多いので、商品価格を知っておき妥当な価格で取引をしないと損をしてしまいます。

任意整理を今月だけ払えない人には、2つの危険が迫っています。借金が増えたり、任意整理で減らした借金の意味がなくなったりしてしまう危険があります。

遅延損害金とは、期日までに返済ができないときにお金を借りた債務者が貸金業者に払うべきペナルティです。

設定されている遅延損害金の利率は、会社によってちがいますが、年14%~20%の範囲で設定されていることがほとんどです。ほぼすべての貸金業者が上限値の20%で設定していて、かなりの高金利です。

遅延損害金は、滞納した金額に対して発生する料金で、以下のような計算式でだしています。

遅延損害金は滞納した日数が長くなればなるほど、支払わなければいけない金額が増えます。

滞納した金額が5万円、遅延損害金の利率が18%のケースで、滞納日数が1日から100日までのパターンを計算すると、滞納日数が長くなればなるほど遅延損害金は大きくなることがわかります。

| 滞納した日数 | 遅延損害金(※) |

|---|---|

| 1日 | 49円 |

| 5日 | 147円 |

| 10日 | 246円 |

| 20日 | 517円 |

| 30日 | 739円 |

| 50日 | 1,232円 |

| 100日 | 2,465円 |

※小数点以下は切り捨てて計算しています。

任意整理で貸金業者と交わす和解書には、毎月の支払い金額や回数のほかに返済が滞ったときの解決方法についても記載されています。

多くの和解書には「返済が2回分遅れると一括請求になる」といった内容の懈怠約款が盛り込まれています。

1回目は貸金業者からの注意・催促くらいですみますが、2回目の返済遅延では支払いが一括請求になります。

今月払えない人は、来月も支払いができなければ一括請求を要求される可能性が非常に高く危険です。

任意整理しました。三万円払ってます!がっ…今月だけ払えません…その場合一体どーなるんでしょうか?来月には払えなかった月分と本月分は払えるんです!

Yahoo知恵袋

督促があったり弁護士さんにはばれちゃうんですか?詳しく知りたいです!

上記の質問にあるように、任意整理が今月だけどうしても払えないときは、和解書で契約条件を確認してから必要な連絡先に相談します。

和解書には、和解で交わした返済条件を守れない状態である不履行となったときの条件が書かれています。

様式や書き方は貸金業者や法律事務所によって様々ですが、確認すべきところは懈怠約款の部分です。

第4条 乙が第3条の定める支払金の支払を2回分以上怠ったときは,債務者は,当然に期限の利益を失い,その翌日から支払済に至るまで,第3条の和解金の残元金に対し,年率18.000%の遅延損害金を付して金額をただちに支払う。

上記の例のように、一括請求となる条件には支払いを怠った回数が記載されていることが多いです。

回数は2回としている貸金業者がほとんどで、具体的な金額が書かれているときは原則として2か月分の金額となっています。

不履行の条件として「2回怠ったとき」と書かれているときは要注意です。返済遅延が2か月連続でなくても、支払いが2回遅れると一括請求となることがあります。

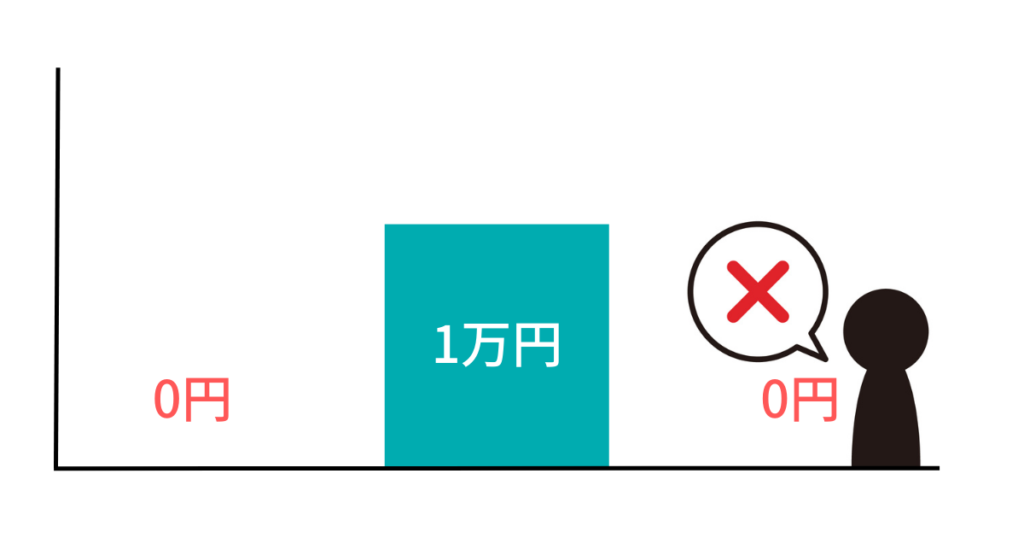

| 今月 | 翌月 | 翌々月 | 一括請求 |

|---|---|---|---|

| ✖ | ✖ | - | なる |

| ✖ | 〇 | ✖ | なる |

| 〇 | ✖ | ✖ | なる |

※不履行の条件が2回怠ったとき、毎月1万円の支払いで和解が成立したときの例

毎月1万円の支払いで任意整理の和解が成立したときには、翌月に約束通り1万円を返済しても、今月と翌々月に1円も返済できなければ一括請求となるので注意すべきです。

自分で返済をしている人は貸金業者に、弁護士・司法書士の法律事務所に返済を代行してもらっている人は事務所に、支払いができないことを相談する必要があります。

貸金業者に直接返済している人は、返済が遅れることを貸金業者に連絡して「返済が遅れる理由」「支払い予定日」を説明する必要があります。

今月払えなかったからといって、すぐに借金の全額返済を求められることはありません。しかし、貸金業者に支払いが遅れることを連絡しないと「支払いができないのではないか」と疑われます。

貸金業者の印象が最悪になり、今後の返済の交渉にも悪影響なので、決して連絡を怠るべきではありません。

今月だけ払えない人は、約束していた金額の満額が厳しければ、一部だけでも払うようにしましょう。

少しでも返済のお金をいれることができれば、貸金業者への返済の遅延連絡がしやすくなります。

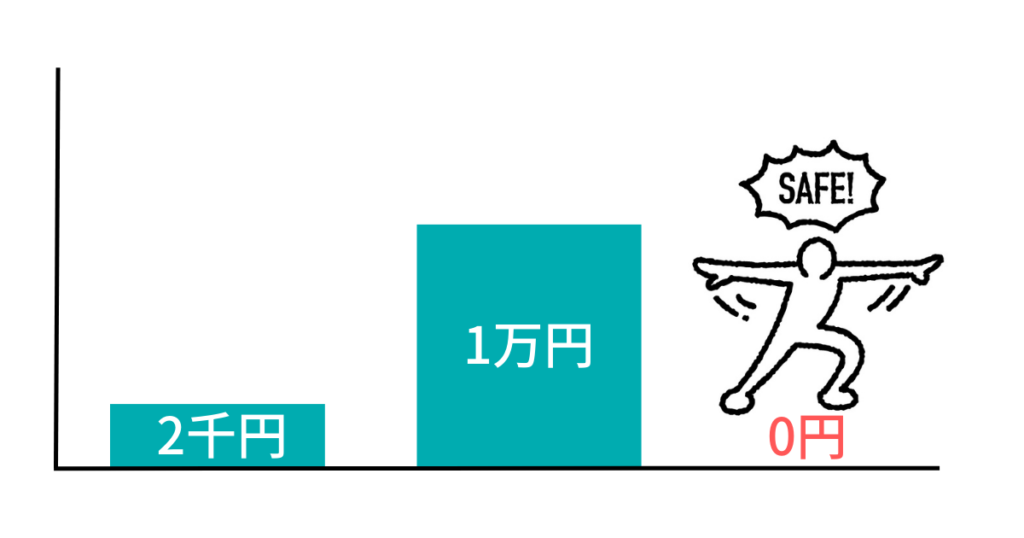

また、和解書の不履行の条件が「2回分以上」、「○○○○円(毎月の支払い額×2か月分)」となっているなら、今月数千円だけでも返済すれば来月・再来月の返済ができなかったときの一括請求をふせげる可能性があります。

※不履行の条件が2回分以上、毎月1万円の支払いで和解が成立したときの例

上の図のとおり、毎月1万円の支払いで任意整理の和解が成立したときに、今月は2,000円しか返済ができなかったとします。

翌月に約束通り1万円返済できれば翌々月に1円も返済できなくても一括請求は回避できます。

法律事務所が貸金業者への返済を代行しているのなら、事務所を通して貸金業者に返済の遅延を連絡します。

今月だけ支払いがむずかしいと話せば、貸金業者に支払いの猶予を交渉してくれる可能性があるので、まずは弁護士・司法書士に相談をするべきです。

任意整理をおこなうときに、弁護士・司法書士の所属する法律事務所に支払うのが預り金(積立金)です。

預り金の目的は事務所により様々ですが、返済が遅れたときに備えて債務者から回収していることがあります。もし預かり金があれば、その中から一時的に支払いをすることができるので、弁護士・司法書士に相談してみることをおすすめします。

任意整理後の借金が今月払えず、来月以降の支払いも見込みが立たない人は、任意整理では解決がむずかしいです。

借金問題を解決するためには、個人再生・自己破産といった他の手続きを検討する必要があります。

個人再生・自己破産にはそれぞれデメリットもありますが、借金を最大で90%もカットしたり、借金をゼロにしたりできるので、借金問題を解決する手段になります。

任意整理の借金が払えないほど生活が苦しいならば、借金を滞納し続けてた結果貸金業者に訴訟を起こされて給料・財産を差し押さえられる可能性があり危険です。

借金問題の解決を先延ばしにするとますます苦しくなるので、個人再生や自己破産をしたほうがいいのか、いますぐ弁護士・司法書士に相談して判断してもらわないと手遅れになります。

任意整理後に今月だけ払えない人は、家族に頭を下げたり日雇いバイトをしたり不用品を売ったりして、返済費用を工面することを検討するべきです。

検討したけれど今月だけ払えない、やったけれど今月分の返済額が工面できないという人は「今月だけ払えない人が知るべき回避策」をご確認ください。

任意整理後の借金が払えないと、原則として返済が滞った2回目(2か月目)には、残金をすべてまとめて払う一括請求になります。

法律事務所や貸金業者ごとに和解書の内容がちがうので「和解書で不履行の条件を確認する」を確認の上まずは和解書の不履行条件をご確認ください。