\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

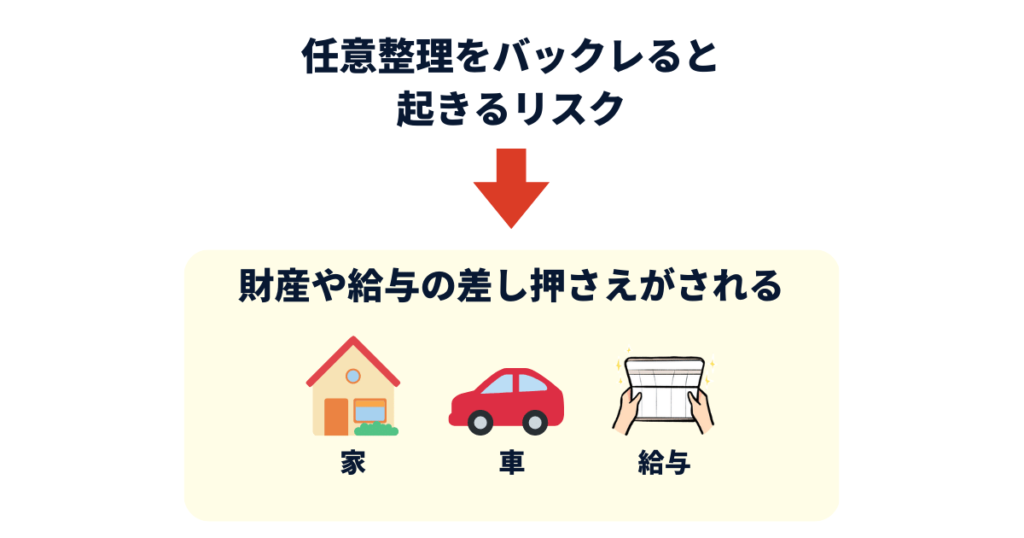

任意整理後の借金を払えない(バックレる)と、一括請求されるだけでなく、貸金業者に裁判を起こされて給料や財産を差し押さえられて絶対に後悔します。

しかし、新しい条件で再度任意整理をするか、まだ任意整理していない貸金業者を追加で手続きすれば、バックレずにすむ可能性があります。

今後支払える見込みが全くないのなら、借金をさらに減らしたりゼロにしたりすることも検討できるので、弁護士や司法書士に相談して任意整理後に払えない状態を今すぐに解決するべきです。

\ 借金を減らしたい人は今すぐチェック /

任意整理で負担を減らした借金は、毎月決まった金額を3年~5年で返済するのが原則です。

任意整理後に払えないと、せっかく任意整理をしたのに苦しい借金生活に逆戻りすることになって絶対に後悔してしまいます。

任意整理は貸金業者と直接和解する手続きです。和解書には、「返済が2か月遅れると一括請求になる」といった内容の懈怠約款が盛り込まれています。

そのため、1回目は貸金業者に催促されるくらいですみますが、2回目(2か月目)の返済の遅れでは任意整理が無効になって残りの借金が一括請求になります。

| 遅延1回目 | 遅延2回目 |

|---|---|

| △(催促される) | ✖(任意整理無効。一括請求) |

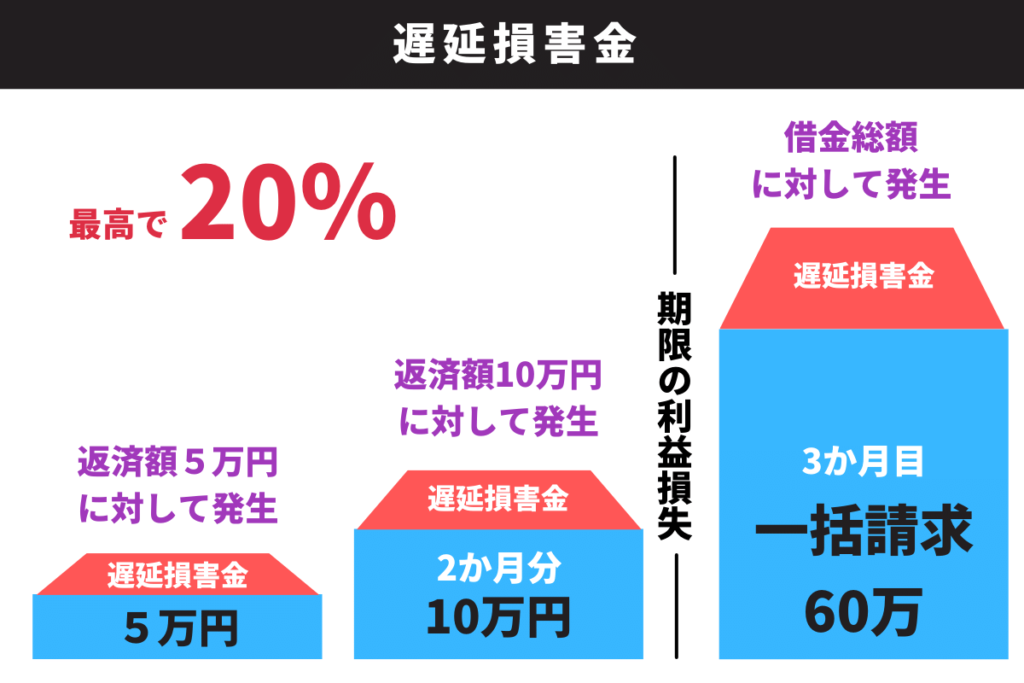

遅延損害金とは、期日までに返済ができないときにお金を借りた債務者が貸金業者に払うべきペナルティです。

遅延損害金の利率は最高で20%と定められた法律の規定内なら自由に設定できますが、ほぼすべての貸金業者が上限値の20%で設定していて、かなりの高金利です。

例えば借金150万円を10日間滞納すると、遅延損害金の利率が20%なら約8,200円もの遅延損害金が発生します。

150万×20%(利率)÷365日(1年)×10日(滞納日数)=8,200円(遅延損害金)

毎月の返済を2回または2か月延滞してしまうと、任意整理の手続きを依頼した弁護士・司法書士に返済が不可能と判断されて辞任される可能性があります。

任意整理を依頼した弁護士・司法書士が辞任して、借金の返済もできないと、貸金業者に裁判を起こされて給料や財産を差し押さえられてしまいます。

支払いができない、遅れるといったときには必ず任意整理を依頼した弁護士・司法書士に連絡しましょう。

辞任されてしまうと新たな弁護士・司法書士を探さなければならず、費用も手間もかかります。

任意整理で今月だけどうしても払えないときは、事前に連絡をして支払いができない理由を説明する必要があります。

連絡先は、自分で貸金業者に返済をしているときと、任意整理を依頼した弁護士・司法書士の法律事務所が仲介して返済しているときとでちがいます。

貸金業者に直接返済しているのなら、返済が遅れることをあなたから貸金業者に連絡して「返済が遅れること」「遅れる理由」「支払い予定日」を説明する必要があります。

1か月滞納したからといって、すぐに借金の全額返済を求められることはありません。しかし、貸金業者に遅延連絡をしていないと「支払いができないのではないか」と疑われます。

印象が最悪になり、今後の交渉にも悪影響を及ぼすので、決して連絡を怠るべきではありません。

法律事務所を仲介して返済をしているのなら、事務所を通して貸金業者に遅延を連絡します。

法律事務所によっては、返済が遅れたときに備えて「預り金」と呼ばれる準備金を事前に債務者から回収していることがあります。

もしあればその中から一時的に支払いをすることができるので、相談してみることをおすすめします。

任意整理は、返済が2回(2か月分)遅れると一括請求となります。返済を無視し続けると最終手段として貸金業者に訴訟をおこされて裁判になることがあるので、そうなる前に解決するべきです。

どうしても払えないというとき、1か月だけだったら、まだ手続きに大きな問題はありません。

遅延が2回目ならば、必ず次の月に2か月分をまとめて返済しましょう。むずかしいときは、一括請求は避けられないので、弁護士・司法書士に相談して再和解をするべきです。

任意整理の和解書には「2か月以上滞納すると一括請求となる」と明記されていることがほとんどです。

任意整理をした借金は、2回滞納すると無効になって、一括請求となります。

しかし、一括請求をしたところで払うことができない債務者がほとんどなので、貸金業者の多くが再和解(2度目の任意整理)をおこなってくれます。

ただし、再和解は全ての債権者がおこなってくれるわけではなく、おこなってくれるとしても条件が厳しくなります。

例えば、免除されていた利息が付加されたり毎月の返済額が上がったりすることがあります。

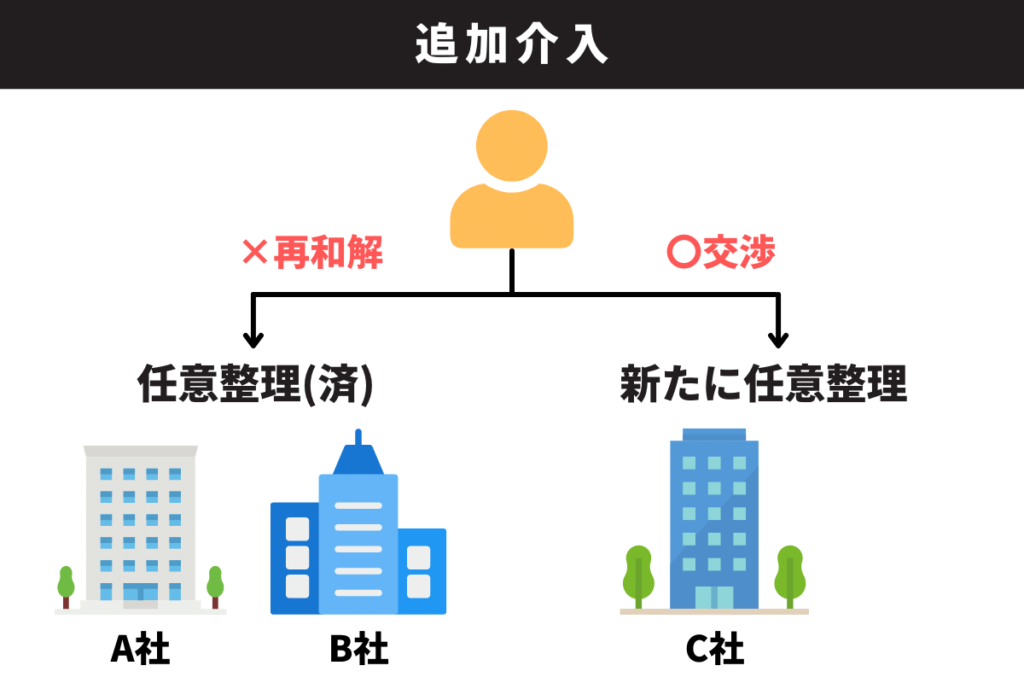

再和解を断られたり、再和解をしても借金の返済がむずかしいなら、負担をさらに減らす方法として追加介入を検討する必要があります。

追加介入とは、任意整理の対象とする債権者を増やすことです。1度目の任意整理では対象外にしていた貸金業者を任意整理の対象とすることで、毎月の負担が減る可能性があります。

すでにすべての債権者を任意整理しているなら追加介入はできません。個人再生・自己破産といった別の借金解決方法が必要なので弁護士・司法書士に相談すべきです。

任意整理で解決できないときには、借金問題を解決するために個人再生・自己破産といった手続きを検討する必要があります。

個人再生・自己破産にはそれぞれデメリットもありますが、借金を最大で90%もカットしたり、借金をゼロにしたりできるので、借金問題を解決する手段になります。

任意整理の借金が払えないほど生活が苦しいならば、借金を滞納し続けた結果貸金業者に訴訟を起こされて給料・財産を差し押さえられる可能性があり危険です。

借金問題の解決を先延ばしにするとますます苦しくなるので、個人再生や自己破産をしたほうがいいのか、いますぐ弁護士・司法書士に相談して判断してもらわないと手遅れになります。

任意整理が今月だけ払えない人は、事前に連絡をして支払いができない理由を説明する必要があります。自分で返済しているか法律事務所を通して返済しているかで連絡先や解決方法がちがうので、詳しくは「任意整理後に今月だけ払えないときの解決法」をご確認ください。

任意整理は、返済が2回(2か月分)遅れると一括請求になります。遅延2回目までならバックレようとせずにまとめて支払うべきです。遅延2回目以降も払える見込みがない人は、新たな条件で和解をする再和解や前回の任意整理では対象にしていなかった貸金業者を新たに追加する追加介入が検討できます。詳しくは「任意整理後にバックレる前にすべきこと」をご確認ください。

こちらも調べられています