\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

任意整理は法律による強制手続きではないため、絶対に協力しなければいけない決まりはありません。 そのため、貸金業者によっては任意整理に応じてくれないケースがあります。

任意整理に応じない業者を知らずに交渉をもちかけるとかえって不利な条件で和解してしまい、返済がむずかしくなったり、生活が苦しくなることがあります。

逆に任意整理できる業者と応じない業者を知っていれば、自分が任意整理をすべきなのか、他の手続きをすべきなのかを正しく判断することができます。

任意整理に全く応じない業者は2パターンあります。

会社の方針として任意整理に応じない業者は中小企業の貸金業者が多いです。

任意整理に応じない業者の特徴として、話は聞くけど提示した内容で和解しないというケースが多いです。

中には「利息は一切カットに応じないが、分割支払いには応じる」といった業者もあるため、任意交渉に応じないとはひとくくりに言えないのが実情です。

債権回収のみおこなっている業者は任意整理で利息カットや分割支払いには一切応じないので、場合によっては個人再生や自己破産手続きをしなければならないケースがあります。

| 任意整理に応じない | |

|---|---|

| 利息カットが難しい 早期和解を求められる | |

| 任意整理できる |

任意整理ができるかどうかはある程度の難易度に振り分けて知ることができます。任意整理がむずしい業者になるほど★がついていきます。

| 任意整理に応じない業者 | 内容 |

|---|---|

| モビット(SMBC) | |

| 楽天 | |

| プロミス(SMBC) | |

| アイフル | |

| 三井住友 | |

| 日本保証 (日栄、ロプロ) | |

| クレディア | |

| アペンタクル (ワイド) | |

| CFJ (ディック、アイク、ユニマットライフ) | |

| フクホー | |

| プラン | |

| セントラル |

SMBCグループは利息を全額カットすることがむずかしく、さらに和解までの時間が3か月程度と短いため、早期決着をしなければなりません。

早期に和解をしないと訴訟されてしまい、利息のカット率や支払い回数といった和解条件を自分たちに有利な条件にすることができなくなります。

自分にとって良い条件で和解するには任意整理に強い弁護士・司法書士に依頼する必要があります。任意整理に特に強い事務所は以下で紹介しています。

任意整理するには、お金を貸してくれた貸金業者の同意が必要です。

しかし、任意整理は法律による強制手続きではないため、絶対に協力しなければいけない決まりはありません。

したがって、任意整理に応じると貸金業者は利益となる利息を回収できなくなるため、任意整理を拒否するケースがあります。

任意整理の交渉を拒否することで貸金業者が法的に不利になることはありません。

しかし、お金を借りた人は任意整理意外に借金を大幅に減らせる個人再生や借金を全額免除できる自己破産手続きがあります。

この2つの手続きは法的処置になるため、強制力があります。

貸金業者の立場に立つと個人再生や自己破産手続きをされると貸したお金じたいが回収できなくなるので損失となってしまいます。

貸金業者は最低でも貸した元本を回収したいと考えるため、任意整理に応じることが多いです。

お金を返していない人や、借りたばかりの人は、任意整理のお願いをしても断られることがよくあります。

例えば、お金を借りて1回も返していない人は、お金を返すつもりがないと思われるので、任意整理に応じてもらえず、普通にお金を返さなくてはなりません。

また、借りてから時間がたっていない人も、「お金を返すのがむずしいとわかっているのに借りた」と思われるため、任意整理を断られることがあります。

もし、任意整理に応じてもらえたとしても、利息を全部なくしてもらえなかったり、すぐにお金を返さなければならなかったりすることが多いです。

任意整理の手続きは利息のカットだけでなく、返済期間(返済回数)を伸ばせるというメリットがあります。

しかし、返済期間(返済回数)は原則3年(36回払い)、最長でも5年(60回払い)である必要があります。返済期間が長すぎると任意整理で和解することができません。

業者によっては90回払いに対応してくれるケースがありますが、レアケースです。

貸金業者からすれば返済回数が長いということは、負債額の回収期間が長くなってしまうだけでなく、回収不可能になるリスクが上がるため和解するメリットがありません。

任意整理でも3年~5年に完済できない人は、任意整理に応じてくれない可能性が高いので、個人再生や自己破産をした方が良い場合もあります。

借金の返済ができず、遅延と延滞をくりかえして、貸金業者から裁判をおこされてしまったときは任意整理することができません。

裁判をおこされて判決が出ると貸金業者は債務者(あなた)の給与や財産を差し押さえることができます。弁護士や司法書士に依頼しても既に差し押さえがはじまっていれば何もできません。

したがって、裁判を起こされる前に任意整理の手続きをすべきです。

任意整理をした業者にたいしてもう一度交渉をもちかけることは可能です。

しかし、もう一度任意整理の交渉に応じてくれる業者は少ないです。

もし、2回目の任意整理に応じてくれても前回よりも良い条件を得ることはできません。例えば返済期間は長くなるが、利息はついてしまうなどです。

こちらも調べられています

個人で任意整理の交渉をもちかけてもまともに対応してくれないケースがあります。

また、個人で任意整理すると思ぬ損をしてしまうことが3つあります。

個人で任意整理をすると足元を見られて利息をゼロにできないケースがあります。また、個人で任意整理しても督促や取り立ては停止しないので、支払いが遅れるものなら遅延損害金を請求される場合もあります。

任意整理に強い司法書士や弁護士に依頼すれば、第三者が介入するため、手続き期間中の督促や取り立ては停止します。

さらに、遅延損害金や利息をゼロにできる可能性が高いため、個人でおこなうよりも優位かつリスクなく借金の返済額を減額することができます。

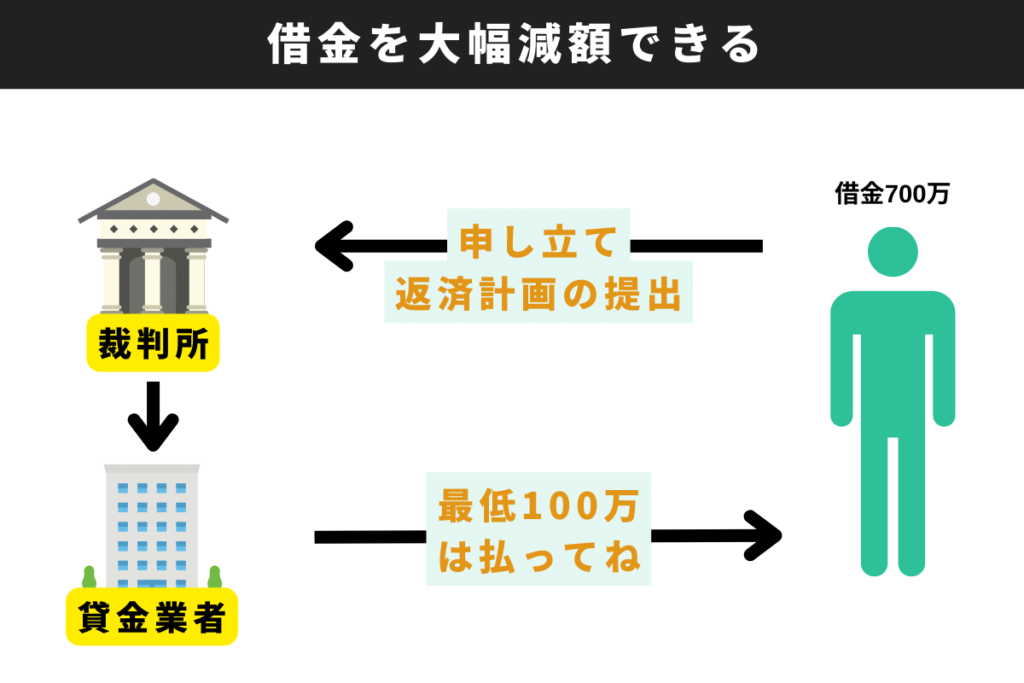

個人再生は、定期的な収入のある人が、借金を最大90%カットして住宅も残すことができる手続きです。

裁判所が個人再生の手続きを認めると、自宅以外のローンが残っている財産は売却されてしまいますが、代わりに最大90%の借金がカットされます。

借金を3年~5年で返済できない人は任意整理に応じてくれないケースが多いので、個人再生をするべきです。個人再生なら元本も減らすことができるので、任意整理よりもお得です。

しかし、個人再生は費用と時間がかかる手続きなので自分が個人再生をすべきかどうかは債務整理に強い司法書士や弁護士に相談すべきです。

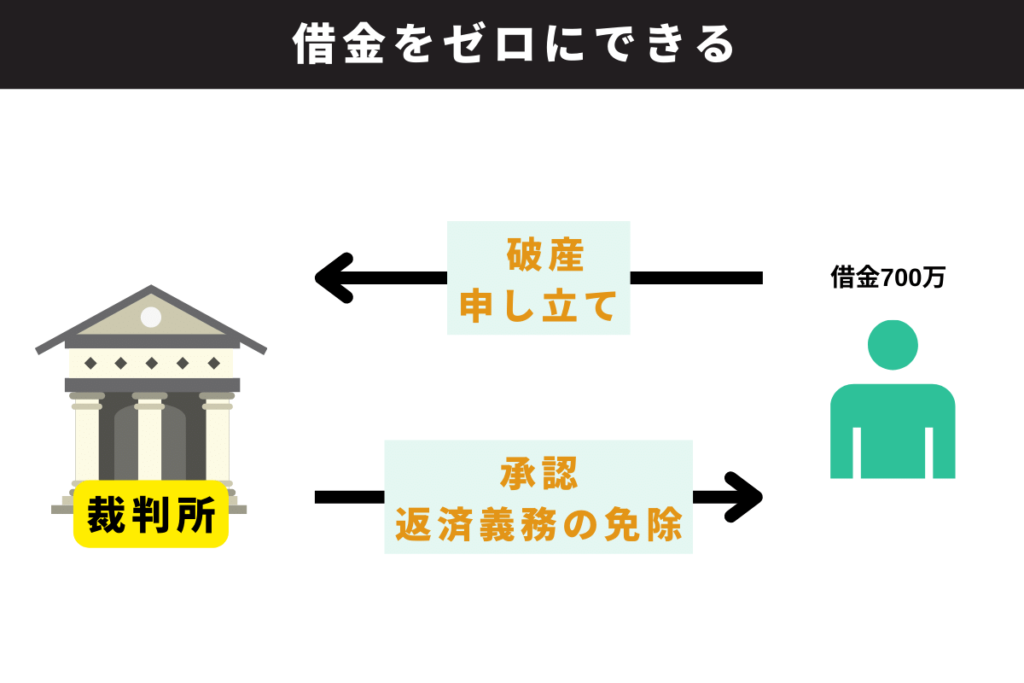

自己破産は、借金が返済できないことが裁判所に認められれば、借金を免除できる手続きです。

自己破産をすれば借金が免除(ゼロ)されるなるので、生活を立て直すことができますが、高価な財産や資産は失うことになります。

借金を3年~5年で返済できない人や返済をまったくできておらず、任意整理に応じてくれない場合は自己破産を検討すべきです。

自己破産は返済できない人がする手続きです。たとえ任意整理をしても返済できる見込みがないときは、自己破産した方が良いです。

任意整理に全く応じてもらえない業者以外に借金を借りている業者があれば、そのほかの業者を優先して任意整理した方が良いです。

例えば、5社から借り入れをしていて、3社の任意整理ができれば、毎月の返済額はそれだけでも大幅に減額することができます。

任意整理は貸金業者に対して、債務者(あなた)がお願いをする交渉です。

あくまで任意整理の優位な立場は貸金業者にあるため、貸金業者がダメと言えば、減額も返済期間の延長もできません。

例えば、「毎月の返済利息はカットできないが、返済期間は引き伸ばしてくれる」という貸金業者にはその和解内容で妥協するしかないケースもあります。

ただし、任意整理の交渉に応じない業者が、厳しい条件で任意交渉に応じた場合、返済に遅れや延滞が発生した時点で財産の差し押さえをしてくる可能性があります。

先のリスクも踏まえた上で任意整理をすべきかどうかは司法書士や弁護士に相談して決めるべきです。

こちらも調べられています

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

個人で任意整理の交渉をして貸金業者が応じてくれないときは司法書士や弁護士に相談することで解決できる可能性があります。また、司法書士や弁護士に相談しても解決できない場合は法的手続きである個人再生や自己破産を検討すべきです。詳しくは「任意整理に応じないときの解決策」をご覧ください。

任意整理に全く応じない業者は債権回収のみ行っている業者がほとんどで、貸し付けを行っている業者で任意整理に全く応じない業者はいません。ただし、利息カットを任意整理として考えているなら、利息カットに応じない業者はいくつか存在します。詳しくは「業者ごとの任意整理の難易度早見表」をご覧ください。