知らないと損する債務整理にかかる費用を安くする方法

債務整理には、利息をカットする任意整理、借金を最大90%カットする個人再生、借金をゼロにする自己破産があります。

債務整理にかかる費用の相場は、任意整理で1社あたり5万円~10万円程度、個人再生で40万円~70万円自己破産で30万円~130万円程度です。

そのため、債務整理にかかる費用が払えないと諦めるひとも多いです。

ただし、債務整理にかかる費用は安くすることができるので、すぐに費用が払えない人でも弁護士・司法書士に依頼して、借金問題を解決することができます。

債務整理にかかる費用が気になって弁護士・司法書士への依頼をためらっている人は、安くする方法を知ってすぐに手続きをすべきです。

目次

債務整理にかかる費用の相場

債務整理にかかる費用は、任意整理・個人再生・自己破産によってちがいます。

| 債務整理の種類 | 費用の相場 |

|---|---|

| 任意整理 | 1社あたり5万円~10万円 |

| 個人再生 | 40万円~70万円 |

| 自己破産 | 30万円~130万円 |

任意整理にかかる費用の内訳

| 費用の内訳 | 費用の相場 |

|---|---|

| 着手金 | 2.2万円~ |

| 報酬金 | 2.2万円~ |

| 減額報酬※ | 10%~ |

| 貸金業者1社 あたり合計 | 4.4万円~ +減額報酬 |

※最近の借金には減額報酬は発生しません

任意整理は、対象とする借金を選ぶことができる手続きで、1社あたりで手続きの費用がかかります。

1社あたり5万円~10万で、3社であれば15万円~30万円と、手続きの対象とする貸金業者の数が多いと費用が高くなります。

個人再生にかかる費用の内訳

| 費用の内訳 | 費用の相場 |

|---|---|

| 実費 | 3.5万円~ |

| 報酬金 | 33万円~ |

| 住宅ローンがある (住宅ローン特則) | +5万円~ |

| 合計 | 36.5万円~ |

※実費は裁判所への費用や郵送代などです

個人再生にかかる費用は、いくら借金をしているか、住宅ローンを支払っているかどうかでちがいます。

個人再生の場合は、手続きの対象とする借金を選べませんが、「住宅ローン特則」を利用すれば返済中の住宅ローンも残して手続きすることができます。住宅ローン特則を利用する場合は、報酬金にくわえて5万円程度の費用がかかります。

また、個人再生は裁判所を通す手続きなので、裁判にかかる費用や書類のための実費が3.5万円程度かかります。

自己破産にかかる費用の内訳

| 費用の内訳 | 費用の相場 |

|---|---|

| 実費 | 2.3万円~ |

| 報酬金 | 28万円~ |

| 合計 | 31.3万円~ |

※実費は裁判所への費用や郵送代などです

自己破産は、住宅ローンを含むすべての借金を手続きの対象とするので、個人再生のような住宅ローン特則はなく、手続きとしては報酬金のみかかります。

ただし、自己破産には「同時廃止」と「管財事件」の2つの手続きがあり、どちらの手続きになるかによっても費用がちがいます。また、自己破産は裁判所を通す手続きなので、裁判にかかる費用や書類のための実費が2.3万円程度かかります。

債務整理にかかる費用を払っても手続きすべき理由

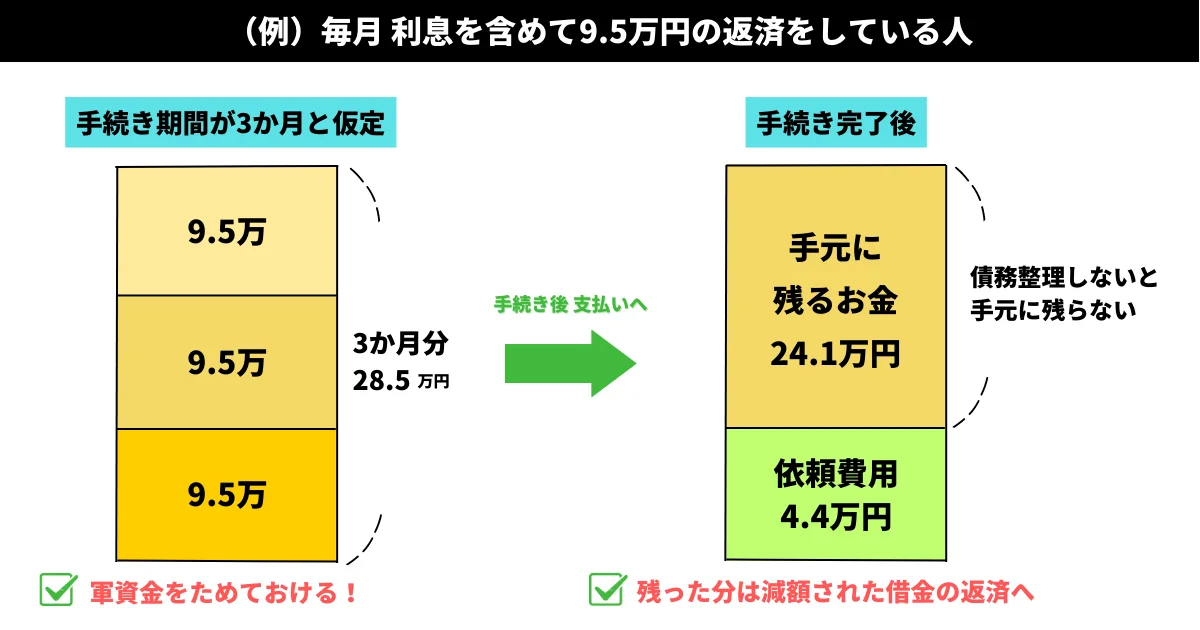

手続き期間中に債務整理にかかる費用を貯められる

債務整理の依頼を受けた弁護士・司法書士は、貸金業者に受任通知を送ります。

受任通知を受け取った貸金業者は、その後の返済の取り立てや催促をすることができなくなるので、債務整理の手続きが終わるまでのあいだは、貸金業者に対して返済をしなくてよくなります。

債務整理の手続きには3か月~1年ほどかかるので、そのあいだに返済で支払う予定だったお金で債務整理の費用を貯めることがきます。

借金の返済計画を立てやすくなる

債務整理の費用を払ってでも手続きをすべき最大の理由は、借金の返済計画を立てやすくなることです。

借金の返済計画を立てやすくなる理由を、債務整理の手続きのなかでもっとも依頼者数が多い「任意整理」を例にしてみてみましょう。

任意整理にかかる費用は、1社あたり5万円~10万円程度かかります。着手金が無料の弁護士・司法書士事務所に依頼すれば、毎月の返済で支払うはずだったお金を手続き期間中に貯めて、任意整理の費用にあてることができるので、余計な支出が生まれません。

任意整理を依頼しないと貸金業者からの返済の取り立てや督促が止まらないので、任意整理にかかる費用を用意できないどころか、借金の利息を払い続けることになるので、毎月お金を失っていくだけになります。

任意整理を弁護士・司法書士に依頼すれば、これから払うがはずだった利息をカットでき、手続き期間中にお金を用意できるので、返済計画を立てやすくなったり、いまの生活にゆとりを持たせることができます。

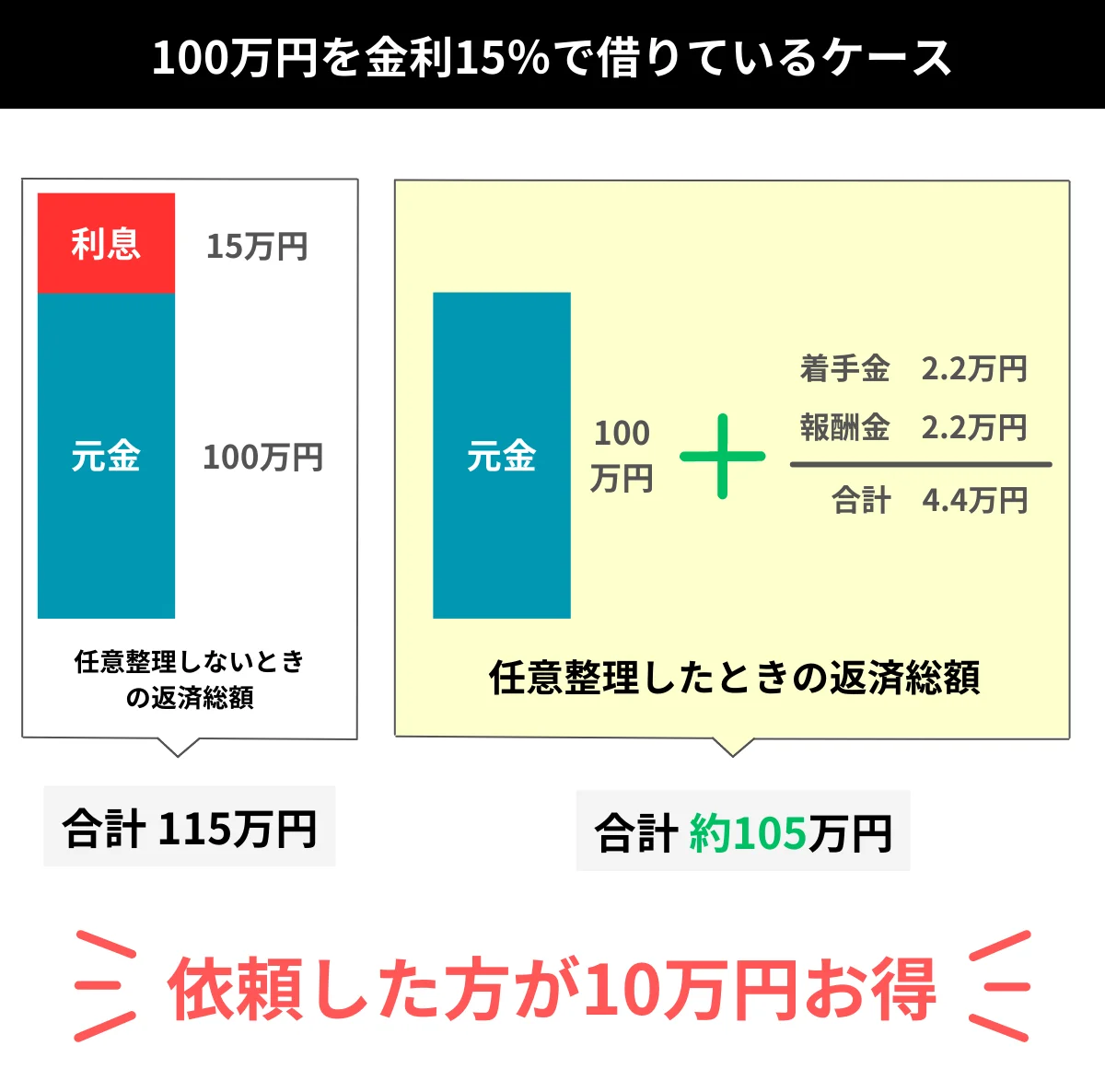

任意整理をすれば、これから払うはずだった利息をカットできます。たとえば、金利15%の利息で100万円の借金をしていれば15万円をカットするので、債務整理にかかる費用を差し引いても10万円が手元に残ります。

また、個人再生や自己破産であっても、弁護士・司法書士に依頼をすることで、貸金業者からの返済の取り立てや督促をストップできます。個人再生であれば返済計画を立てやすくなり、自己破産であれば借金をゼロにできるので、手続きしたあとの生活がラクになります。

債務整理にかかる費用を安くする方法

借金問題を解決したい人で、債務整理にかかる費用をいますぐ用意できる人はいません。

ただし、着手金が無料、分割払いができる弁護士・司法書士事務所への依頼や、国の救済制度をあつかう法テラスを利用すれば、債務整理にかかる費用を安くすることができます。

- 分割払いできる弁護士・司法書士事務所に依頼

- 国の救済制度をあつかう法テラスを利用

債務整理にかかる費用は、弁護士や司法書士に依頼しても、いますぐ必要としないことがほとんどです。

分割払いできる弁護士・司法書士事務所に依頼

債務整理にかかる費用は、任意整理でも1社あたり5万円~10万円かかるので、対象とする貸金業者が多ければ費用が高くなります。個人再生や自己破産は対象とする借金を選べないので、貸金業者の数にかかわらず高額な費用がかかります。

ただし、債務整理にかかる費用を分割払いできる弁護士・司法書士事務所に依頼すれば、いますぐ費用を支払う必要がありません。

債務整理を弁護士・司法書士に依頼すると、貸金業者に受任通知を送り、受任通知を受け取った貸金業者は返済の督促をすることができなくなるので、借金の返済を一時的にストップすることができます。

借金の返済をストップしているあいだに、借金の返済にあてていたお金を債務整理にかかる費用として貯めることができます。債務整理にかかる費用は高額ですが、分割払いができる弁護士・司法書士に依頼すれば、返済をストップしているあいだにお金を貯めて、無理なく支払うことができます。

すぐにでも借金の返済から解放されたい人は、悩んでいる時間も返済に追われることになるので、いますぐ債務整理を弁護士・司法書士に相談すべきです。

司法書士に依頼すれば費用をさらに安くできる

債務整理にかかる費用は、弁護士に比べて司法書士のほうが安くなります。

債務整理のうち、任意整理は貸金業者との直接交渉ですが、個人再生と自己破産は裁判所を通す手続きです。

弁護士の場合は、本人の代わりに弁護士が手続きをおこなう「代理人申立」になるので、すべての手続きを任せれれます。

一方で、司法書士の場合は、司法書士が書類を作成して本人が手続きをおこなう「本人申立」になるので、書類作成以外の手続きを自分でおこなう必要があります。

任意整理の費用は弁護士・司法書士で大きな違いはありませんが、個人再生と自己破産の費用は、おこなえる手続きのちがいから弁護士より司法書士のほうが費用が安いことが多いです。

国の救済制度をあつかう法テラスを利用

国の救済制度をあつかう法テラスの民事法律扶助を利用することで、債務整理にかかる費用を安くすることができます。

ただし、法テラスのは安いなりの理由があるので、しっかりと理解した上で利用するか決めるべきです。

法テラスは債務整理にかかる費用を安くすることができますが、法テラスの民事法律扶助を利用するには審査に通らなければなりません。また、法テラスの民事法律扶助の審査と、弁護士事務所とマッチングする時間をあわせると、債務整理の手続きを始めるまでに1か月以上の時間がかかります。

手続きを始めるまでに時間がかかっても、債務整理にかかる費用を安くして借金問題を解決したい人は、法テラスに相談すべきです。

法テラスの利用方法

法テラスを利用するには、民事法律扶助の審査に通らないといけません。

法テラスの無料相談を受けるには、「収入が一定額以下であること」と「民事法律扶助の趣旨に適すること」が必要です。

「収入が一定額以下であること」とは、法テラスで定められた収入基準と資産基準をクリアしているかということです。

「民事法律扶助の趣旨に適すること」とは、借金をなくしたいかどうかという意思のことです。つまり、貸金業者に嫌がらせ目的や加害目的ではないということが前提になります。

収入基準

| 人数 | 手取月収額の基準 | 家賃又は住宅ローンを負担している場合に 加算できる限度額 |

|---|---|---|

| 1人 | 18万2,000円以下 (20万200円以下) | 4万1,000円以下 (5万3,000円以下) |

| 2人 | 25万1,000円以下 (27万6,100円以下) | 5万3,000円以下 (6万8,000円以下) |

| 3人 | 27万2,000円以下 (29万9,200円以下) | 6万6,000円以下 (8万5,000円以下) |

| 4人 | 29万9,000円以下 (32万8,900円以下) | 7万1,000円以下 (9万2,000円以下) |

法テラスに申し込みする人と、その配偶者の手取り月収額の合計が表によって、収入基準の上限がちがいます。

法テラスに申し込みする人が、家賃もしくは住宅ローンを払っているときは「家賃又は住宅ローンを負担している場合に加算できる限度額」を手取の月収額の基準にくわえて基準の上限を上げることができます。

資産基準

| 人数 | 資産合計額の基準 |

|---|---|

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人以上 | 300万円以下 |

法テラスに申し込みする人と、その配偶者がもっている、自宅などの不動産や有価証券といった資産、時価と現金、預貯金の合計額が資産合計額の基準を満たしている必要があります。

ただし、法テラスに無料相談する3か月以内に負担しなくてはいけない医療費などがあるときは、負担額分が控除されます。

債務整理後に費用を払えないときの対処法

費用が払えないことを弁護士・司法書士に相談する

債務整理後に費用が払えなくなった、任意整理後に借金の返済もできなくなったときには、すぐに弁護士・司法書士に相談をすべきです。

弁護士・司法書士への費用が払えないと、手続きを依頼している弁護士・司法書士に辞任をされます。

弁護士・司法書士が辞任してしまうと、貸金業者からの借金の取り立てや督促が再開してしまいます。弁護士・司法書士がいるあいだは貸金業者とのやり取りを任せられましたが、辞任した場合にはすべて自分で対処する必要があります。

弁護士・司法書士への費用が払えないときには、払えないことがわかった時点ですぐに相談すべきです。

任意整理後の返済が払えないときの対処法は3つ

任意整理は、払うはずだった利息をカットして3年~5年で元金を返済する手続きですが、途中で返済が払えなくなったときには以下のような対処法をとります。

- 再び任意整理をする(再和解する)

- 対象の借金を追加する(追加介入)

- 個人再生や自己破産を検討する

再び任意整理をする(再和解する)

任意整理後の返済を2回分または2か月連続で滞納すると、貸金業者から一括返済を求められる可能性があります。その後に分割払いしてもらうには、再和解をする必要があります。

ただし、再和解の場合は、貸金業者が1回目と同じ条件で和解してくれません。

1回目の任意整理のときよりも、きびしい条件になることは覚悟が必要です。

対象の借金を追加する(追加介入)

任意整理は対象を選ぶことができる手続きですが、最初に対象とした借金のほかに、追加で対象を増やす「追加介入」して利息をカットすれば、毎月の返済額を減らせます。

毎月の返済額を少しでも減らせば費用が払えるのであれば、追加介入も1つの手です。

ただし、すでにすべての借金を任意整理している場合は、追加介入できません。

個人再生や自己破産を検討する

再和解、追加介入でも、任意整理後の返済が払えない場合には、任意整理ではなく個人再生または自己破産をすることになります。

個人再生は借金を最大90%カットして、減らした借金を原則3年~5年で完済します。自己破産は裁判所から許可がおりれば、借金をゼロにすることができます。

借金の状況や生活状況によって、選ぶべき手続きがちがうので、弁護士・司法書士に相談してどちらの手続きにするか相談すべきです。

債務整理の費用についてよくある質問

- 債務整理にかかる費用はいくら?

-

債務整理には任意整理・個人再生・自己破産があります。

任意整理の費用は1社あたり5万円~10万円、個人再生の費用は40万円~70万円、自己破産の費用は30万円~130万円です。ただし、これらの費用は借金や生活状況によって変わってきます。それぞれの費用についてくわしくは「債務整理にかかる費用の相場」をご確認ください。

- 債務整理の費用を安くする方法は?

-

債務整理の費用を安くする方法は、分割払いができる弁護士・司法書士事務所に依頼する、法テラスの民事法律扶助を利用することです。ただし、法テラスの民事法律扶助を利用するには条件と審査があるので、当てはまらなければ利用できません。債務整理の費用を安くする方法について、くわしくは「債務整理にかかる費用を安くする方法」