過払い金の仕組みや発生条件・時期を知らないと業者に全額取られます

過払い金は2010年より前に借りていた借金に発生する払いすぎていた利息のことです。

過払い金は借り入れやキャッシング、リボ払いにも発生します。

過払い金が発生する仕組みや条件、発生している時期を知らなければ、貸金業者から取り戻すことができずに全額奪われてしまいます。

過払い金は弁護士や司法書士による発生の有無を確認できる無料診断サービスがあります。貸金業者から借金をしたことがあり、過払い金があるかも?と思った人はダメもとでも相談するべきです。

目次

過払い金の仕組み

「お金をかけずに現金が戻ってくる」「過払い金が数百万円戻ってくる」といった宣伝を聞いて怪しい、詐欺ではないかと感じている人も多いでしょう。

そんな人は過払い金のことを全く理解していないので発生する仕組みや請求できる人をきちんと理解しておく必要があります。

過払い金について正しく知っておかなければ、過払い金を取り戻すチャンスを失い、自分のお金を貸金業者にとられっぱなしになります。

過払い金が発生する仕組み

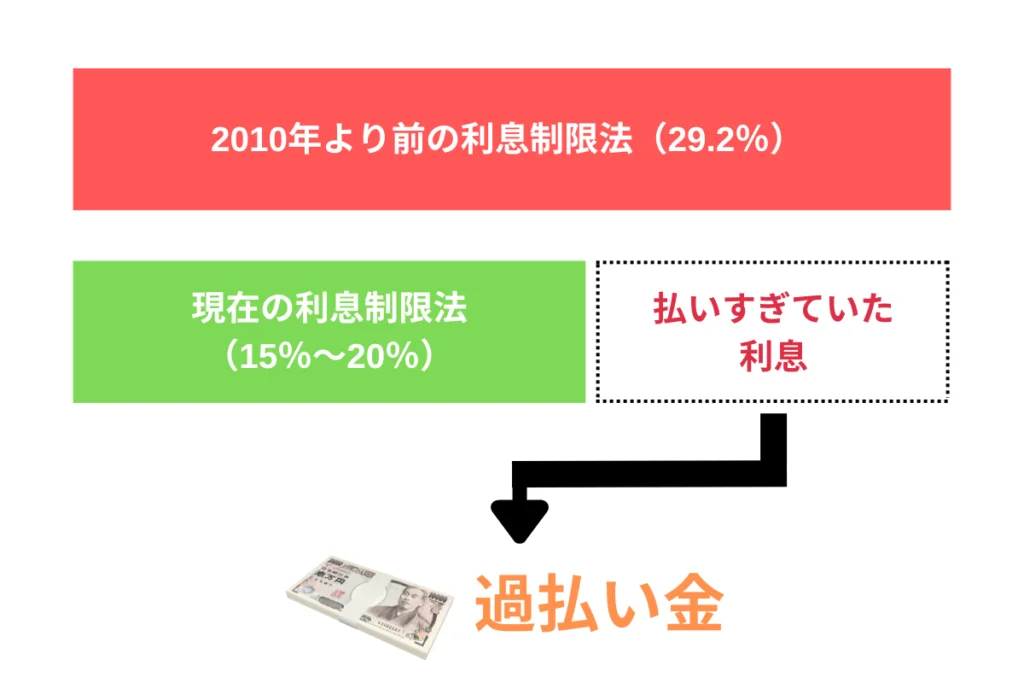

お金を借り入れるときの上限金利は利息制限法と出資法によって決められています。

過払い金とは、現在の利息制限法で決まっている15%~20.0%よりも高い金利で借りていた人が請求できる払いすぎていた利息(お金)のことです。

たとえ100万円未満の借金でも借り入れ当時の金利が18%以上なら過払い金が発生してます。

100万円以上になると金利差が大きいのでかなりの金額の過払い金が戻ってくる可能性があります。

| 借入金額 | 現在の上限金利 |

|---|---|

| 10万円未満 | 上限年20% |

| 10万円~100万円未満 | 上限年18% |

| 100万円以上 | 上限年15% |

上記の表のように現在の上限金利よりも高い金利で借りていたことがポイントとなるため、たとえ少額の借金であっても過払い金は発生します。

さらに、過払い金は貸金業者に対して5%の利息を付けて請求することができます。

したがって、「少額だから…」とあきらめるのは勿体ないです。

また、弁護士や司法書士に依頼して依頼費用の方が高くなるという仕組みにはなっていないません。そのため、弁護士や司法書士に相談して一刻も早く取り返すべきです。

クレジットカードの利用でも発生

クレジットカードのショッピング枠(商品の立て替え払い)には過払い金は発生しませんが、クレジットカードについているキャッシング機能を2010より前につかったことがある人は過払い金が発生している可能性があります。

リボ払いでも発生

お買い物の支払いのリボ払いには過払い金が発生しませんが、2010年より前にキャッシングした返済をリボ払いしている場合は過払い金が発生している可能性があります。

ここでのポイントは2010年より前にキャッシングをしていたかどうかになります。

銀行からの借り入れは発生しない

銀行からの借り入れには過払い金は発生しません。

というのも銀行は2007年よりずっと前から金利が20%以下のため、過払い金発生の条件を満たしていないからです。ただし、「銀行系」と呼ばれる銀行の傘下にある貸金業者の借り入れは過払い金が発生しているので弁護士や司法書士に相談して過払い金請求の準備をするべきです。

過払い金が発生しないケース

20.0%よりも多く貸し付けを行っていた時期は2010年6月より前になるため、現在の借り入れには過払い金は発生しません。もし、現在借りている金利が20.0%を超えている場合は出資法違反であり、闇金です。

過払い金請求の仕組み

過払い金請求は簡単なものではありません。

というのも貸し付けの金利は業者によってバラつきがあることに加えて、当時の借り入れ時期によって金利が変動しているからです。

過払い金は当時の借り入れをしていた金利と現在の20%の金利にどれだけ差があるかを細かく計算しなければ請求できない仕組みになっています。

したがって、過払い金請求するときは心当たりのある貸金業者全てから取引履歴を取り寄せたり、借り入れ時期と設定金利を確認して計算をしなくてはいけません。

借りた業者を覚えてなくても請求できる

過払い金請求するには貸金業者から取引履歴を取り寄せて、過払い金があるか計算しなければなりません。しかし、借金をした業者の数が多すぎたり、昔のことなので忘れているという人も少なくありません。

しかし、貸金業者を忘れていても過払い金請求はできます。

日本では、お金のやり取りは信用情報機関といって第三者機関が全て記録しています。そのため、信用情報機関に自分の過去の取引履歴を開示請求すれば過払い金請求をすることができます。

弁護士や司法書士に相談すれば、これらすべての手続きをおこなってくれます。

過払い金の依頼費用は頭金や着手金なし

過払い金請求の依頼費用は原則として着手金や基本料を取る弁護士や司法書士はいません。

過払い金請求をして取り戻した金額の中から依頼料を差し引いた金額で依頼主にお金を戻すので、依頼主は依頼時にお金を払うことなく過払い金を取り戻すことができます。

つまり、過払い金請求をしたら余計にお金がかかって損をしたということにはなりません。

過払い金が戻ってくる期間

過払い金が戻ってくるまでの時間は裁判をするか、しないかで最短3か月ちがいます。

裁判をすれば100%の過払い金と5%の利息が戻ってきますが、手続きと判決が出るまでの時間は6か月~1年程度の時間が必要になります。

裁判をしないと50%~80%の過払い金しか戻って来ませんが、手続きが終わるまでの時間は3か月~6か月と短くすみます。

| 手続き | 期間 | 返還率 |

|---|---|---|

| 裁判あり | 6か月~1年 | 100%+5%利息 |

| 裁判なし | 3か月~6か月 | 50~80% |

過払い金請求は1度きりしかできないので、後から裁判をして100%と利息分を取り戻したいと思っても交渉が終わっていれば請求できません。

また、裁判をしてもしなくても弁護士や司法書士への依頼料はほぼ変わらないので、100%取り戻す方が断然お得です。

過払い金請求が無効になる仕組み

過払い金請求は永遠にできる手続きではありません。

過払い金請求は民法の第166条2項で最後の取引から10年経過すると時効を迎えて請求できなくなると決められています。

また、倒産してしまった貸金業者に対しても過払い金請求をすることができないので、貸金業者で有名な武富士には請求できません。

これらの条件に当たる人が過払い金請求をしても無効になります。

過払い金の発生条件と発生時期

2007年より前に借りた人は高確率で発生

アコム、プロミス、アイフル、レイク、セディナ、エポス、オリコ、イオンといった代表的な消費者金融・クレジットカード会社は、利息制限法の改正が決まった2006年の翌年である2007年には上限金利を変更しています。

その他の貸金業者も2007年に金利を変更している可能性があります。そのため2007年より以前に借金をしている人は過払い金が発生している可能性がかなり高いです。

借金がすでに完済していても発生

過払い金は2010年以降の利息制限法(20%)を上回る金利で貸し付けをおこなっている場合に発生します。

過払い金は返済した額(払いすぎた利息)を意味するので、借金を完済していても過払い金が発生していることに変わりありません。そのため、最後の取引(完済した日)から10年以内なら貸金業者へ請求する権利があります。

亡くなった人の借金でも発生

過払い金は亡くなった人の借金でも発生します。

亡くなった身内の借金は家族が相続しなければならない負の遺産ですが、もし過払い金が発生していて借金を上回る過払い金を取り戻せれば、プラスの財産となります。

| 借金 | 過払い金 | 最終的な相続 |

|---|---|---|

| -200万円 | 請求しない | 負債だけ残る |

| -200万円 | 請求して 240万円取り返す | +40万円の財産になる |

相続人であれば過払い金請求ができることに加えて、過払い金には相続税がかかりません。

2010年6月より前に借りた人も低確率で発生

多くの貸金業者は2007年に金利変更をしていますが、利息制限法の施行は2010年6月18日です。

そのため、貸金業者の中には2010年まで上限金利を変更していない可能性があります。したがって、2007年~2010年6月以前に借り入れをしていた場合でも過払い金が発生している可能性があり、請求できる可能性があります。

過払い金によくある質問

- 過払い金は請求したらどれくらいで戻ってくる?

-

過払い金が戻ってくるまでの時間は裁判をするか、しないかで変わります。裁判をする場合は6か月~1年程度、裁判をしない場合は3か月~6か月程度で過払い金が戻ってきます。ただし、早く終わる手続きほど返還される割合が落ちます。詳しくは「過払い金請求の仕組み」をご覧ください。

- 過払い金は何年前まで平気ですか?

-

過払い金は貸金業者との最後の取引から10年になります。つまり、10年前に完済している人は時効によって過払い金請求ができません。

ただし、10年前に完済していてもすぐに借り入れをしている履歴があるなら時効をまぬがれて過払い金請求できる可能性があります。詳しくは「過払い金請求が無効になる仕組み」をご覧ください。