\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

国が認めた借金救済制度とは借金を減らしたり、なくすことができる「債務整理」と払いすぎた利息を取り戻すことができる「過払い金請求」の2つを意味します。

債務整理や過払い金請求は「債務者が文句を言われずに権利を行使できる手続きですよ」という意味であって、政府が認めたので役所や公的機関に申請してくださいというものではありません。

つまり、国が認めた借金救済制度という言葉は弁護士や司法書士が集客のためにつかうキャッチコピーです。

国が認めた借金救済制度と聞くと怪しいですが、債務整理や過払い金請求は債務者が文句を言われずに権利を行使できる手続きです。

これら国の認めた借金救済制度(債務整理や過払い金請求)にはメリットだけでなく、デメリットもあります。

このデメリットを知っておかないと借金問題を根本から解決できず、生活が逆に苦しくなる可能性があります。

国が認めた借金救済制度とは債務整理と過払い金請求の2つの手続きがあります。

国が認めたと聞くと市役所や公的機関に申請をして受けられる制度のように意味をとってしまいがちですが、実際にはちがいます。

国が認めたという意味は、「借金をしている人がする権利がありますよ」、「権利を行使されたら業者は原則的に認めてください」という手続きのことを意味します。

”国が認めた”という言葉は人々の目を引きやすいキャッチコピーとして弁護士や司法書士事務所が広告に使ったことが始まりです。

国が認めた借金救済制度の1つ「債務整理」とは、借金の利息を減らして借金の返済額を減らしたり、借金じたいをなくすことができる手続きです。

債務整理は借金に関わる3つの手続きの総称で手続きによって効果や費用がちがいます。

| 任意整理 | 任意整理は貸金業者と直接交渉して借金にかかる利息をカットして元金だけを返済する手続きです。 |

|---|---|

| 自己破産 | 自己破産は借金の支払い義務を全額免除できる手続きです。全てを失うことはなく一部の財産を残すことができます。 |

| 個人再生 | 個人再生は裁判所を通しておこなう手続きで、借金を最大10分の1まで減らすことができます。 |

任意整理は借金減額の手続きで裁判所を通さないのでもっとも手軽で、家族にも内緒でできるメリットがあります。

しかし、自己破産や個人再生は大幅に借金を減額できる手続きのため、裁判所を通さなくてはいけないほか、家族に内緒にすることはむずかしいです。

任意整理は1社あたり5万円~15万円、自己破産は30万円~130万円、個人再生は40万円~70万円の費用がかかります。

| 費用の相場 | |

|---|---|

| 任意整理 | 5万円~15万円 |

| 自己破産 (同時廃止)※1 | 30万~50万円 |

| 自己破産 (管財事件)※2 | 80万~130万円 |

| 個人再生 | 40万円~70万円 |

債務整理の費用は着手金をすぐに払わなくてよい事務所に依頼すれば、頭金を用意する必要がありません。

また、債務整理の依頼をすると手続き期間中は返済をしなくてよい状態になるので、返済費用から依頼費用を用意することができます。

もう一つの国が認めた借金救済制度は「過払い金請求」です。

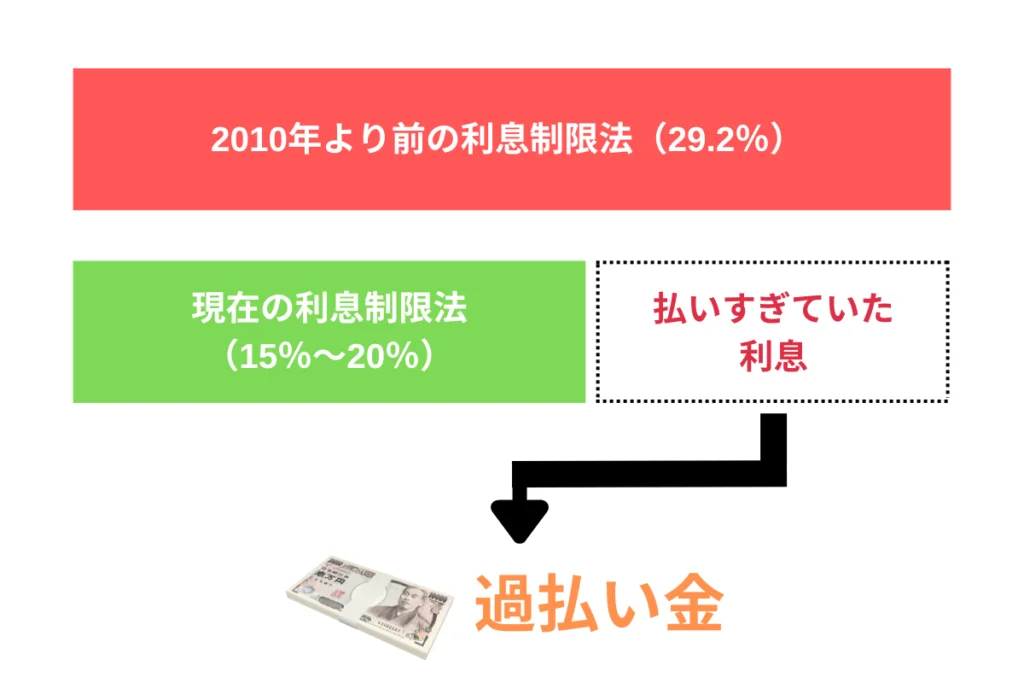

過払い金とは、現在の利息制限法で決まっている15%~20.0%よりも高い金利で借りていた人が請求できる払いすぎていた利息(お金)のことです。

たとえ100万円未満の借金でも借り入れ当時の金利が18.001%以上なら過払い金が発生してます。

100万円以上になると金利差が大きいのでかなりの金額の過払い金が戻ってくる可能性があります。

| 借入金額 | 現在の上限金利 |

|---|---|

| 10万円未満 | 上限年20.00% |

| 10万円~100万円未満 | 上限年18.00% |

| 100万円以上 | 上限年15.00% |

上記の表のように現在の上限金利よりも高い金利で借りていたことがポイントとなるため、たとえ少額の借金であっても過払い金は発生します。

過払い金は請求は債務者に認められた権利であるため、請求すれば必ず取り戻すことができます。

過払い金請求をすると借金が残っている人は借金の元金を減らしたり、相殺してなくしたりすることができます。

国が認めた借金救済制度のやばいデメリットは以下の3点になります。

国が認めた借金救済制度である債務整理をするとブラックリストに載ります。

ブラックリストに載ると5年~10年の間にローンやクレジットカードの作成審査に落ちやすくなります。

しかし、全てのローン審査が100%落ちるわけではないため、大きなデメリットとして考える必要はありません。

全てが100%できなくなるわけではありませんが、かなり制限されます。

任意整理、個人再生、自己破産の手続き全てに共通して、ローンが残っている商品は貸金業者もしくは裁判所に回収されてしまいます。

なぜならローンが残っている商品の名義は債務者(あなた)ではなく、金額を立て替えている貸金業者だからです。

自己破産は財産を全て失うイメージが強いですが、任意整理や個人再生は財産を回収されるイメージが弱く、ローンを組んで購入したものが回収されてはじめて仕組みを知る人も少なくありません。

借り入れをしたときに保証人をつけた人は非常にマズイ状態であると自覚すべきです。保証人付きの借金を債務整理すると、債務者(あなた)は借金を減らしたり、なくすことができますが、免除された借金は消滅することはなく、保証人が全て支払うことになります。

また、あなたが分割で支払っていた借金は、民法137条の期限の利益喪失条項にのっとり、保証人が残りの借金を一括で支払うことになります。

国が認めた借金救済制度はWEB広告、チラシ、ラジオ、テレビCMなど、どこにでも使われるキャッチコピーとなっていて、ほとんどの事務所がこの言葉を使用しています。

国が認めた借金救済制度という言葉を使った広告が多いことから「怪しい」、「うざい」と思われて、知恵袋では「国が認めた借金救済制度は怪しくないですか?」といった質問が多くみられるようになりました。

国が認めたと聞くと市役所や公的機関に申請をして受けられる制度のように意味にとらえる人もいますがちがいます。

国が認めた借金救済制度があると聞いたと役所や公的機関に聞いても弁護士や司法書士を紹介されるだけです。

表現としては権利の行使が認められていることが国が認めると同じ意味であると言いたいのでしょう。

本当に借金救済制度を知りたい人からすれば、インパクトだけある言葉で内容が伝わらないので怪しいと思われて仕方がありません。

国が認めた借金救済制度って怪しくないですか? 広告も怪しさプンプンです。

出典:Yahoo!知恵袋

借金救済制度。

出典:Yahoo!知恵袋

国が決めたんですか?

よく動画の広告やインターネットの広告で、「国が認めた借金救済制度」とか「誰にもバレずにできる借金減額シュミレーター」を見かけるんですけど、そんなもの本当にあるんでしょうか?

出典:Yahoo!知恵袋

これら全てに共通するのは国が認めた借金救済制度は債務整理ですという回答です。多くの人が質問をしていますが、結果は全て一緒です。

もちろん当メディア債務整理NEXTでも同じように国が認めた借金救済制度は債務整理や過払い金請求のことですと回答します。

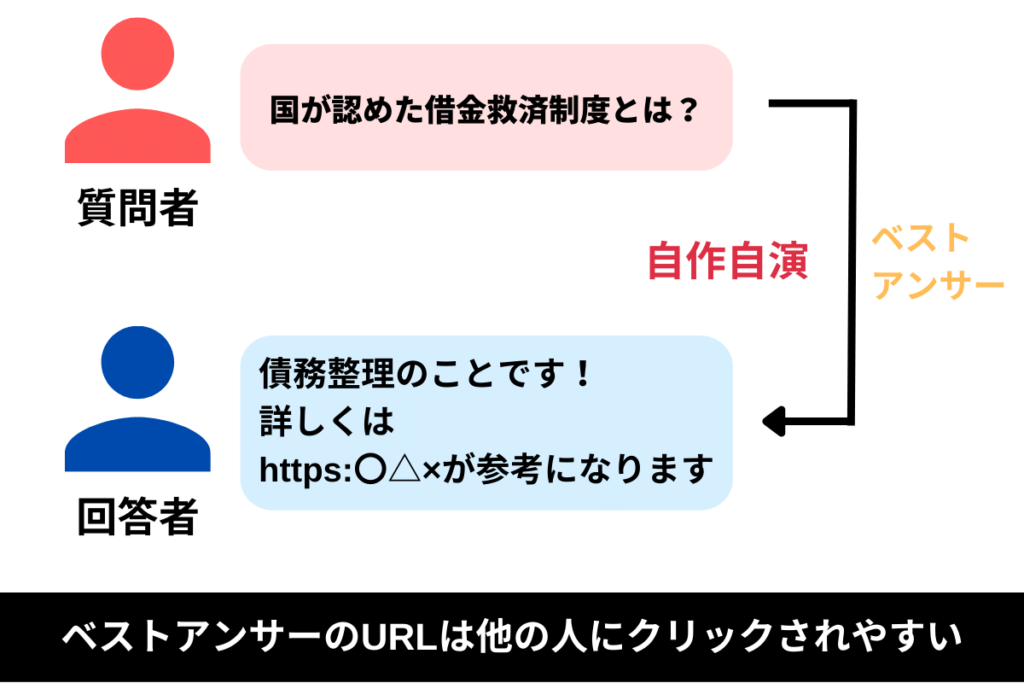

「国が認めた借金救済制度」で検索すると内容の薄い質問と回答しかありません。

そのため、中には債務整理について回答した後に自分のサービスにつなげるURLを掲載する人がいます。

中には回答者が複数のアカウントを作って自分で質問を作って投稿し、それに対して決められた回答とサービスにつなげるURLを張り付ける自作自演の行為をしているのを見かけます。

これは国が認めた借金救済制度の口コミを探している人の目に留まったときに、リンクを踏ませて収益を発生させようとする仕組みそのものです。

国が認めた借金救済制度は債務整理と過払い金請求のことです。債務整理は今ある借金の利息をカットして返済額を減らしたり、借金の返済義務をなくす手続きです。過払い金請求は払いすぎた利息を貸金業者から取り戻す手続きです。詳しくは「国が認めた借金救済制度について」で解説しています。

国が認めた借金救済制度のデメリットは3つあります。1つ目はブラックリストにのってしまうこと、2つ目はローンが残っている物が回収されてしまうこと、3つ目は保証人の借金は保証人に一括請求がいくことです。これらデメリットには回避方法が用意されています。