\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

アコムの借金を10年放置すると、時効となり踏み倒しが成立します。

しかし、借金をそのまま放置するだけでは時効は成立しません。4つの条件をすべてクリアして踏み倒しを成立させないと、借金がさらに増えることがあるため注意すべきです。

アコムは債権回収のプロで、10年放置した借金でもどうにかして返済させようと徹底的に追い詰めてくるので、借金の踏み倒しが成功することはまずありません。この記事では、確実に借金問題が解決できる方法をお伝えします。

こちらも調べられています

アコムの借金は、時効が成立すれば返済義務が消滅して踏み倒しが成立します。

以下の4つの条件をすべて満たすことが踏み倒しを成立させるためには必要です。

アコムの借金は、最後の返済から5年以上が経過しているという条件が踏み倒し成立の必要条件となります。

最終支払い日が2020年4月1日だった場合、時効が成立するのは2025年4月2日以降になります。

時効までの期間を数えるときには、法律で定められた初日不参入の法則にのっとって、最終返済日の翌日から数える必要があることに注意しましょう。

初日不参入の法則は「期間の初日が期間に含まれない」というものです。

法律上の期間を数えるときには、期間の初日は含めず、最終日を含めて数えます。民法第140条に規定されています。

アコムに全く支払いをしていないことが、返済義務が消滅する条件の一つです。

ただし、踏み倒しが成立するには、借金返済の承認やアコムからの返済請求といった、時効の更新となる出来事が5年間発生していないことが必要です。

督促が来たときに、一部でも返済してしまうと、時効のカウントがリセットされます。

アコムからの返済請求を認めなければ、返済義務が消滅します。

ただし、踏み倒しが成立するには、借金返済の承認やアコムからの返済請求など、時効の更新となる出来事が発生5年間していないことが必要です。

アコムからの返済請求を認めなくても、1円でも返済してしまうと時効のカウントはリセットされるので、注意が必要です。

「時効期間が経過しているので借金を返済しません」と意思表示をする時効援用の手続きは、原則として司法書士や弁護士に依頼しておこなうため費用がかかります。

費用は、司法書士の場合は一件につき8,000~25,000円、行政書士の場合は一件につき30,000円~、弁護士の場合は一件につき50,000円~が相場です。

| 書類作成者 | 費用相場(一件あたり) |

|---|---|

| 司法書士 | 8,000円~25,000円 |

| 行政書士 | 30,000円~ |

| 弁護士 | 50,000円~ |

処方書士は書類の作成のみ可能で、行政書士は借金の総額が140万円以下のときしか依頼できません。また、弁護士が相場が高い傾向にあるのは、アコムとの交渉の代理人も務めてくれるからです。

アコムの借金を10年放置すると、法律上は時効が成立します。時効によって返済義務が消滅することもありますが、踏み倒しが成立しなければ遅延損害金が発生してさらに借金生活が苦しくなります。

アコムの借金を放置している間に、遅延損害金が発生することがあります。遅延損害金は、アコムが債務者に対して請求する遅延によって生じた損害を補償するために課される費用のことです。

アコムといった消費者金融では、年利20%が遅延損害金の相場です。10万円を借りて、返済期限が1か月後だとします。

例えば、1日あたりの遅延損害金は10万円×20%÷365日=約547円になります。返済期限を過ぎてしまうと、遅延損害金が発生し日数が増えれば増えるほど負担が大きくなります。

| 返済遅延期間 | 遅延損害金 | 返済総額 |

|---|---|---|

| 1週間 | 3,829円 | 13万829円 |

| 2週間 | 7,658円 | 17万658円 |

| 1ヶ月 | 16,410円 | 26万410円 |

クレジットカード会社は、利用者に貸し出したお金の返済能力を判断するために信用情報機関に問い合わせをおこないます。そのため、借金の返済が遅れた場合は信用情報に滞納の事実が記録されてしまいます。

この記録は最短でも5年間は消滅しないため、5年間はクレジットカードの利用ができなくなる可能性があります。

アコムの借金を放置していると、新しい借り入れができなくなることがあります。

これは、アコムからの借金の返済が遅れると信用情報機関に情報が登録され、その結果、他の金融機関からの融資申込みが許可されないことがあるためです。

信用情報機関には以下の3種類があります。

| 信用情報機関名 | 正式名称 | 対象者 | データ収集先 |

|---|---|---|---|

| CIC | 株式会社シー・アイ・シー | 信販会社・クレジット会社 | 加盟企業からの提供情報(個人情報の提供は不可) |

| JICC | 日本信用情報機関 | 消費者金融・保証会社 | 加盟企業からの提供情報、および信用取引情報機構から提供された情報 |

| KSC | 全国銀行個人信用センター | 銀行・信用金庫 | 加盟金融機関からの提供情報 |

アコムの借金の踏み倒しを成立させるには、時効の成立条件を満たす必要があります。

借金が未払いのまま、最後の支払期日から5年以上が経過すると時効が成立します。

しかし、アコム側も時効の成立をしないようにするので、アコムの借金を踏み倒すのは簡単なことではありません。

アコムは、踏み倒しが成立するのを妨害するために、さまざまな手段を用いてきます。

アコムは、時効が成立しないうちに少額の返済を求めてくることがあります。たとえば、数千円から数万円程度の返済を要求されることがあります。

このような少額の返済は、時効が成立する前に債権を更新するためにおこなわれるもので、債務者が「自発的に」返済したときには踏み倒しが成立しなくなってしまいます。

そのため、返済をおこなう前に時効成立しているかどうかを確認することが重要です。

少額の返済をおこなってしまうと、時効が更新されてしまう可能性があるので、返済する前に弁護士や司法書士に相談して、自分の状況に応じたアドバイスを受けるべきです。

アコムの債権(借金)を回収している主な債権回収会社がアイアール債権回収です。

03-6870-6850や03-5215-6511という電話番号から電話がかかってきたら、アイアール債権回収からの電話の可能性があります。

下記の事例のように、借入先と債権回収会社がちがう名義だと混乱する人が多く、誤った対応をすると時効が成立しない可能性があります。迷ったら弁護士・司法書士に相談すべきです。

債権回収業者から手紙がきました。アコムから譲り受けたとの事です。

債権回収業者から手紙がきました。アコムから譲り受けたとの事です。アコムから借り入れした覚えがまったくなく、信用情報を開示してみたとこ 以前使用してた三菱UFJニコスがでてきました。払って無かったのがあったのかもしれませんが、凄く昔のことで覚えていません。三菱UFJニコス→アコム→債権回収業者。と 流れる事もあるのでしょうか?

それともやはり覚えてないだけで、アコムから借り入れしており、三菱UFJニコスとは関係ないのでしょうか?よく分からなかったので電話もしてません。。。

Yahooファイナンス

アコムの借金を10年間放置して、夜逃げをしても借金は踏み倒せない可能性が高いです。

アコムに連絡せずに引っ越したとしても、自治体を通じてバレる可能性が高く、訴えられることがあります。

さらに、住民票の住所を変更せずに引っ越したとしても、公示送達という法的手続きによって、アコムはあなたに訴訟を起こすことができます。

公示送達で裁判をおこされると、裁判所はあなたに残りの借金全額、利息、遅延損害金の一括払いを命じることができます。

最終返済日から5年経過したときに、時効が成立して返済義務がなくなります。

そのため、アコムは5年の時効を迎える直前に訴訟を起こしてくるケースが多いです。訴訟を起こされて裁判になると、時効に達するまでの期間はゼロにリセットされ、裁判所の決定日から10年延長されるので踏み倒しはできなくなります。

借金について悩んでいる人は、自分だけで解決しようとはせずに弁護士・司法書士に相談することをおすすめします。

母親の借金が亡くなった後に発覚し、踏み倒すことができた事例があります。

母が亡くなって財産整理をしたところ、10年前にアコムから100万円を借り、返済を放置していて現在は230万円と高額になっていたことが判明しました。

当初は「親の借金だし、自分が返済する必要はないのではないか?」と思っていましたが、時効の制度を知りました。

弁護士に相談したところ、時効の3つの条件を満たしていれば、借金が消える可能性があると教えてもらいました。

具体的には、母が借金をした当初から5年間以上アコムに返済しておらず、また5年間以上アコムと連絡を取っていませんでした。また、母が借金をした後、10年以上経過していたことから、条件をすべてクリアしていると判断できました。

弁護士に手続きをしてもらい、アコムに時効援用の内容証明を送付しました。約2週間後、アコムから届いた「債務不存在証明書」には「債務が存在しないことを証明します」との記載がありました。

この書面により、母が借りた借金は時効により消滅したことが確認できました。時効の制度を知り、このように借金が消えたことに安堵しています。

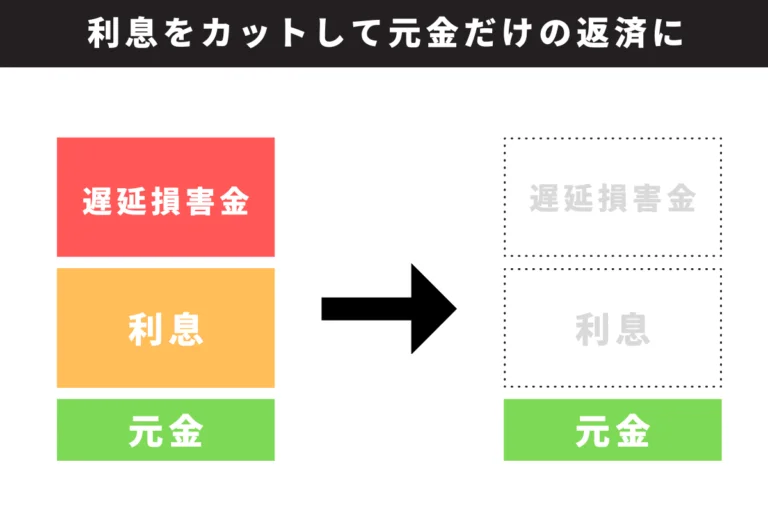

債務整理には、利息をカットして借金を減らす任意整理、借金を最大90%カットする個人再生、借金をゼロにできる自己破産があります。

アコムの借金を10年放置して時効を待つよりも、債務整理なら借金問題を解決できます。

任意整理は貸金業者と直接交渉して借金にかかる利息をカットしたり、返済回数を36回~60回払いに変更して毎月の支払額を減らすことを目的とした手続きです。

依頼費用は手続きの中でも安くて、生じるデメリットも小さいので誰でも気軽におこなうことができます。

利息や借金の返済遅れで生じた遅延損害金などをカットして、元金だけ返すことができます。

例えば100万円程の借金をしている人が2年以上の返済計画を立てていると総額120万~140万円程度の借金を返済する必要があります。

しかし、任意整理をすれば100万円の元本だけの返済ができるので、返済の負担が軽くなります。

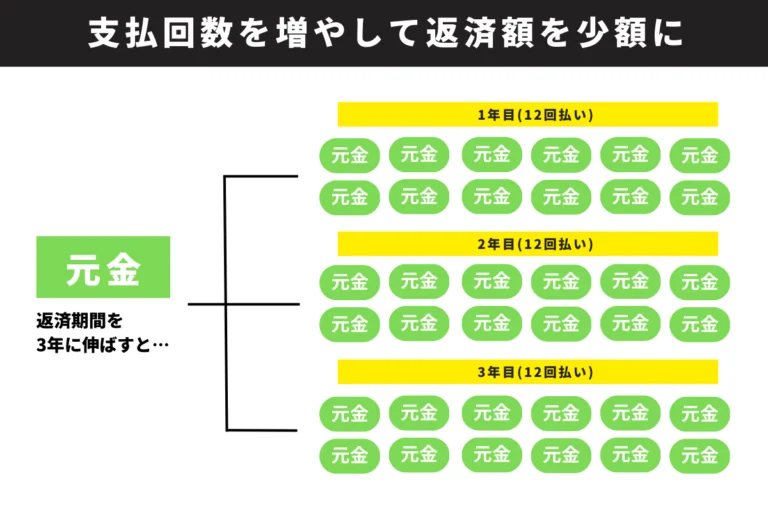

任意整理は利息カットによる借金減額だけではありません。

任意整理では支払い回数を原則として36回~60回に変更してもらうことができます。業者によっては90回払いにも対応してくれるところがあります。

支払い回数が増えても利息が乗ることはありません。

元本の返済を回数を増やして返済できるので、今支払っている借金額よりも低くすることができるので、生活の立てお直しができます。

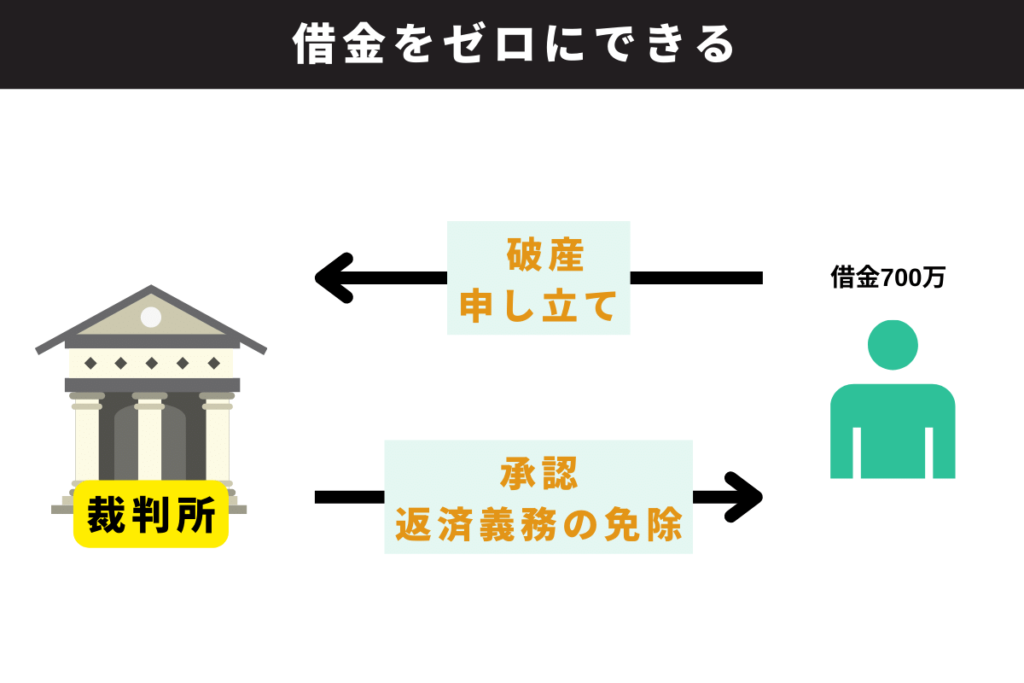

自己破産は支払いする力が残っていない人がすべき借金解決方法です。

自己破産手続きをすると借金の支払い義務から解放されるので実質、借金がゼロになります。

支払いができない人は裁判所に破産申し立てをして、裁判所に認められると借金がゼロになります。

自己破産には手続き費用がかかりますが、お金がなくても手続きを進めることは可能です。今返済できずに延滞や滞納を繰り返している人は自己破産の相談を弁護士にすべきです。

自己破産をすると高価なものは回収されてしまいます。例えば、持ち家や値が付く車やバイクなどは回収の対象になります。

しかし、現金や家具、家電、預貯金などは一定額なら手元に残すことができます。そのため、自己破産をすると手元に何も残らず人生が終わると心配している人でも安心して手続きができます。

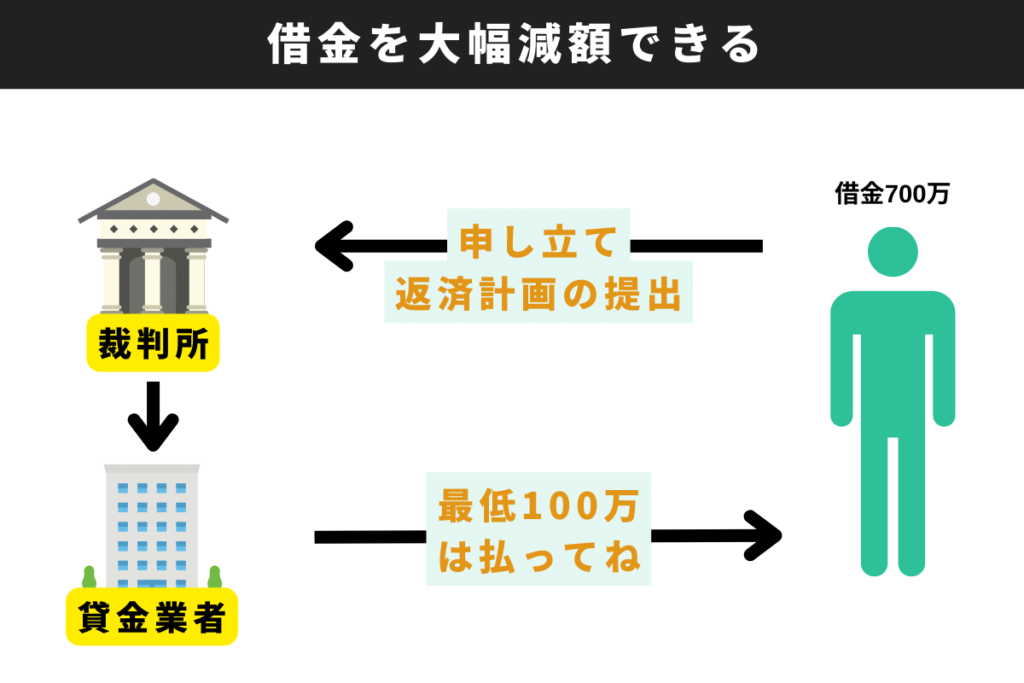

個人再生は裁判所を通して、貸金業者と返済計画を立て、借金の減額をする手続きです。

任意整理とちがって利息カットだけでなく、元本のカットも可能です。

ただし、最低でも100万円の返済義務は残るので、200万円以下の借金では個人再生をする意味がほとんどありません。

個人再生は裁判所へ申し立てをして、借金を返せない理由や返済計画について認めてもらいます。

さらに債権者集会において返済計画を聞いてもらい、合意してもらえれば借金の大幅減額が可能になります。

債権者集会で過半数の貸金業者が反対をすると個人再生は認められず失敗に終わります。

時間と費用をかけても結局は返済義務が残るので、状況によっては自己破産をした方が良いケースもあります。

どの債務整理方法が自分に向いているかを判断するのはむずかしいので、弁護士・司法書士に相談して最適な方法で借金問題を解決すべきです。

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

債務整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

アコムの借金は5年放置すれば時効になり踏み倒せる可能性があります。詳しくは「アコムの踏み倒しを成立させる4つの条件」をご確認ください。

アコムの借金を踏み倒そうとすると、遅延損害金が発生してさらに借金生活が苦しくなります。生活にも影響があるので詳しくは「アコムを踏み倒すリスク」をご確認ください。

こちらも調べられています