\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

プロミスの延滞をすると、元本に加えて高額の遅延損害金が20.0%も発生するので、返済額が膨れ上がります。

延滞を放置すると裁判をおこされて、給与が差し押さえられてしまうことがあり、延滞期間が長引くほど破滅が近づきます。

しかし、プロミスの延滞をしそうな人もしてしまった人も、今すぐ解決すれば破滅を免れることができます。

遅延損害金は、返済期日を過ぎた時点から発生し、金利と同様に返済額に上乗せされるペナルティです。

プロミスの遅延損害金利率は20.0%で、通常金利である年4.5%~17.8%よりも非常に高く設定されています。そのため、延滞期間が長くなればなるほど、支払う金額は膨らんでしまいます。

例えば、5万円借り入れたときの遅延損害金は遅延期間が1ヶ月で822円、2ヶ月で1,657円、3ヶ月で2,506円となり、遅延損害金は日数が伸びるほどにますます重い負担になっていきます。

| 借入残高 | 延滞期間 | 発生する遅延損害金 |

|---|---|---|

| 5万円 | 1か月 | 822円 |

| 2か月 | 1,657円 | |

| 3か月 | 2,506円 | |

| 10万円 | 1か月 | 1,644円 |

| 2か月 | 3,315円 | |

| 3か月 | 5,013円 | |

| 30万円 | 1か月 | 4,932円 |

| 2か月 | 9,945円 | |

| 3か月 | 15,040円 | |

| 50万円 | 1か月 | 8,219円 |

| 2か月 | 16,573円 | |

| 3か月 | 25,065円 | |

| 100万円 | 1か月 | 16,438円 |

| 2か月 | 33,147円 | |

| 3か月 | 50,130円 |

※1円以下の端数は四捨五入で計算しています。

延滞を放置すると、取り立てが始まります。

プロミスからの取り立ては、まずは電話連絡や督促状などが始まります。その他にもメール、郵便、SMSなどを使用して催促がおこなわれます。

最初のうちは穏便な連絡であることが多いですが、延滞期間が長引くと督促の強化や差し押さえの可能性もあります。

プロミスは、延滞期間が長期化すると訴状を出して裁判所に訴えることがあります。

裁判所から債務者に届く書類を無視すると、プロミスの訴えが認められ、給与差し押さえといった強制執行がおこなわれる可能性があります。

差し押さえは、債務者が債務を履行しないときに、債権者がその債務者の財産を強制執行できる手段の1つです。債務者の銀行口座や年金、給与が差し押さえられることがあります。

ただし、差し押さえは手続きが必要なので、一定の期間が必要です。その期間中に債務者が返済をすれば、差し押さえはおこなわれません。

プロミスを延滞すると、追加で利息や遅延損害金が発生するだけでなく、督促手数料といった手数料が課せられる可能性があります。

くわえて、プロミスの延滞情報は信用情報機関に登録されるので、個人信用情報に影響を与えるタメ他の金融機関の融資やクレジットカードの利用が制限される可能性があります。

プロミスに相談することで、返済期日の調整をして返済期日を延長してもらえる可能性があります。

ただし、プロミスからの連絡を無視し続けると対応がむずかしくなるので、早めに相談することが重要です。

プロミスの債権(借金)を回収している主な債権回収会社がアビリオ債権回収です。

03-6858-4445という電話番号から電話がかかってきたら、アビリオ債権回収からの電話の可能性があります。

下記の事例のように、借入先と債権回収会社がちがうと判断に迷い、適切な対応ができない可能性があります。迷ったら弁護士・司法書士に相談すべきです。

至急!完済したはずなのに8年たって請求。プロミスからの委託?でアビリオ債権回収から8年たって150万の請求がきました。

Yahoo知恵袋

私の父の名義です。 ただ、完済済みの筈なのです。 平成19年6月29 日が最終振り込み日だそうです。

プロミスの返済を延する前の段階であれば、借り換えが一つの選択肢になります。

プロミスの返済が難しくなってきたとき、新たに借り換えをして元の借入金を完済する方法があります。

借り換えをすることで、元の借入金の金利が下がったり、月々の返済額を減らすことができたりするので、借り換えによって返済負担を軽減することができます。

ただし、借り換えはあくまでも一時しのぎであり、返済能力をしっかり確認してから利用することが大切です。また、借り換えには手数料や保証料が発生することがあるので、注意が必要です。

プロミスの借金を滞納しても払えない人は、債務整理で借金問題を解決できる可能性があります。

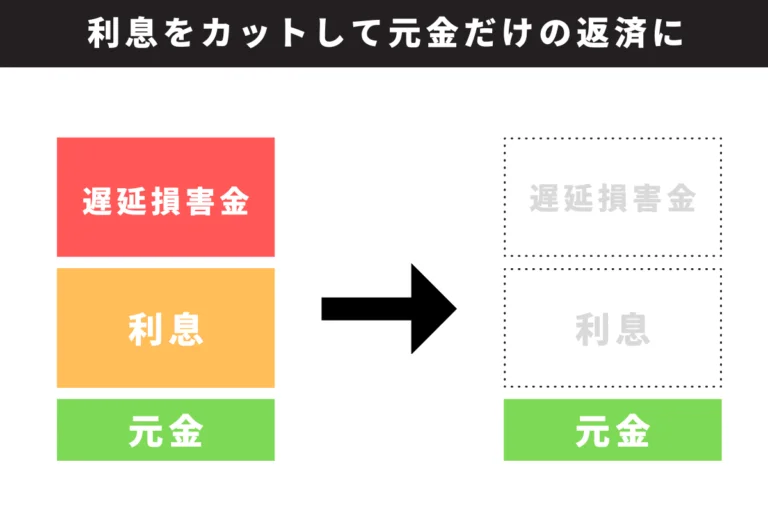

債務整理には、利息をカットして借金を減らす任意整理、借金を最大90%カットする個人再生、借金をゼロにできる自己破産があります。

任意整理は貸金業者と直接交渉して借金にかかる利息をカットしたり、返済回数を36回~60回払いに変更して毎月の支払額を減らすことを目的とした手続きです。

依頼費用は手続きの中でも安くて、生じるデメリットも小さいので誰でも気軽におこなうことができます。

利息や借金の返済遅れで生じた遅延損害金などをカットして、元金だけ返すことができます。

例えば100万円程の借金をしている人が2年以上の返済計画を立てていると総額120万~140万円程度の借金を返済する必要があります。

しかし、任意整理をすれば100万円の元本だけの返済ができるので、返済の負担が軽くなります。

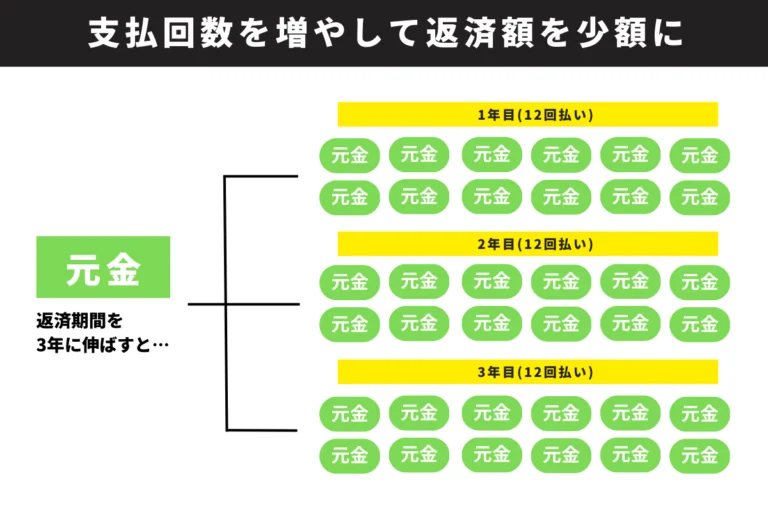

任意整理は利息カットによる借金減額だけではありません。

任意整理では支払い回数を原則として36回~60回に変更してもらうことができます。業者によっては90回払いにも対応してくれるところがあります。

支払い回数が増えても利息が乗ることはありません。

元本の返済を回数を増やして返済できるので、今支払っている借金額よりも低くすることができるので、生活の立てお直しができます。

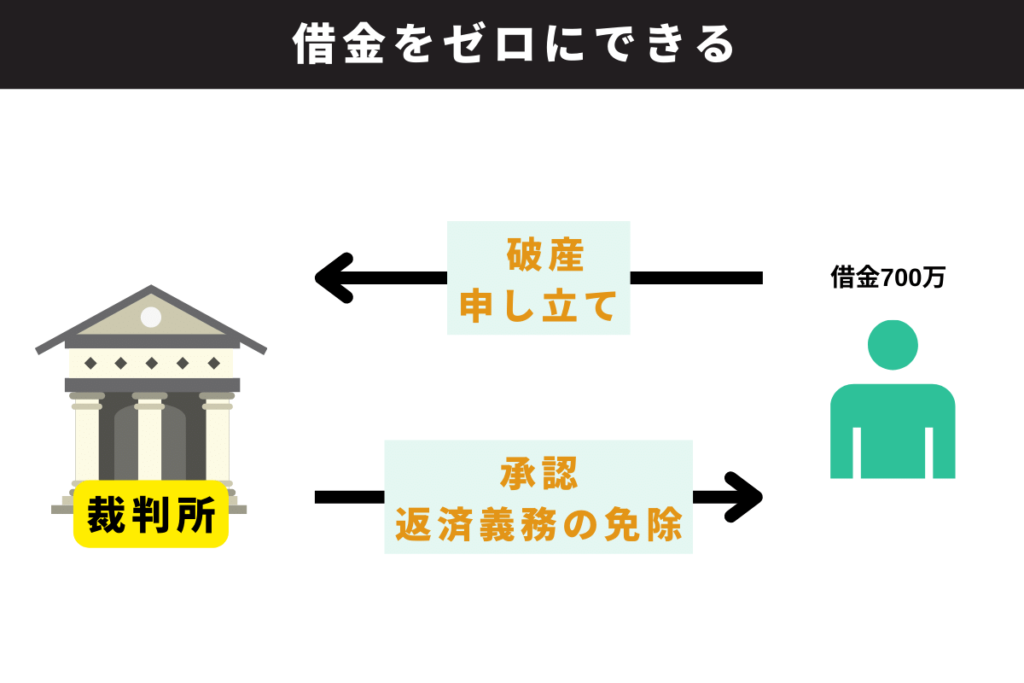

自己破産は支払いする力が残っていない人がすべき借金解決方法です。

自己破産手続きをすると借金の支払い義務から解放されるので実質、借金がゼロになります。

支払いができない人は裁判所に破産申し立てをして、裁判所に認められると借金がゼロになります。

自己破産には手続き費用がかかりますが、お金がなくても手続きを進めることは可能です。今返済できずに延滞や滞納を繰り返している人は自己破産の相談を弁護士にすべきです。

自己破産をすると高価なものは回収されてしまいます。例えば、持ち家や値が付く車やバイクなどは回収の対象になります。

しかし、現金や家具、家電、預貯金などは一定額なら手元に残すことができます。そのため、自己破産をすると手元に何も残らず人生が終わると心配している人でも安心して手続きができます。

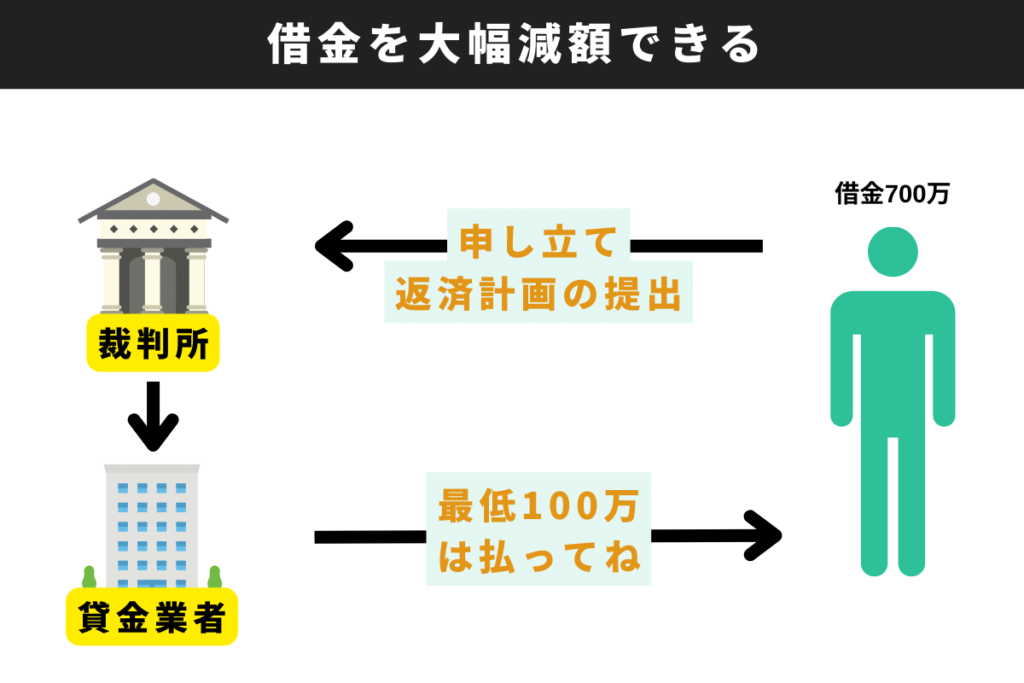

個人再生は裁判所を通して、貸金業者と返済計画を立て、借金の減額をする手続きです。

任意整理とちがって利息カットだけでなく、元本のカットも可能です。

ただし、最低でも100万円の返済義務は残るので、200万円以下の借金では個人再生をする意味がほとんどありません。

個人再生は裁判所へ申し立てをして、借金を返せない理由や返済計画について認めてもらいます。

さらに債権者集会において返済計画を聞いてもらい、合意してもらえれば借金の大幅減額が可能になります。

債権者集会で過半数の貸金業者が反対をすると個人再生は認められず失敗に終わります。

時間と費用をかけても結局は返済義務が残るので、状況によっては自己破産をした方が良いケースもあります。

どの債務整理方法が自分に向いているかを判断するのはむずかしいので、弁護士・司法書士に相談して最適な方法で借金問題を解決すべきです。

プロミスを延滞し続けると、最終的には裁判をおこされて給与などが差し押さえられる可能性があります。詳細は「プロミスの延滞で破滅する理由」をご確認ください。

プロミスを延滞している人は、延滞し続けしかないのだったら債務整理という方法を検討することをおすすめします。詳細は「プロミスを延滞しても払えないなら債務整理」をご確認ください。