\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

アイフルは支払いが遅れると、支払い日の翌日から遅延損害金が発生します。支払いの遅れが続くと督促状が届き、最終的には裁判をおこされて給与が差し押さえられる可能性があります。

しかし、アイフルの支払いが遅れても解決できる方法があります。アイフルが運営するサポートセンターに連絡すると支払いについて相談できます。

支払いの遅れが今後も続きそうな人は、債務整理で返済額を減らせるかもしれないので、借金がいくら減らせるか無料匿名でわかる借金減額診断を利用するべきです。

口座引き落としができなかったときは、アイフルのスマホアプリか電話で手続きをし、支払い方法について相談しましょう。

アイフルは自動で再引き落としはおこなっていません。即日で支払える人はアイフルATM・提携ATM・振込みで返済をします。

契約者様専用ダイヤル0120-109-437へ電話します。自動音声が流れたら以下の順に入力して手続きしてください。。

支払いが遅れてしまうと、一括請求や訴状・支払督促が届くことがあり、これらは放置せず早めに解決するべきです。

支払いが遅れるほどに金利や遅延損害金といった追加費用が増え、返済額が大きくなります。早期対応で追加費用を抑え、信用情報への悪影響を回避できます。

放置すると差し押さえや訴訟のリスクがあり、生活にも影響が出ることがあるので、解決方法がわからないときは弁護士に相談してアドバイスを受けるようにしましょう。

| 書類名 | 概要 |

|---|---|

| 一括請求 | アイフルが未払い金額を一度に支払うよう求める文書。全額を一度に請求することを示すもの。 |

| 訴状 | アイフルが裁判所を通じて支払いを求める法的手続きを開始する際に提出する。信用情報に悪影響を及ぼすことがある。 |

| 支払督促 | アイフルが支払いを促す通知書。支払期限を過ぎた後に送られ、債務者は速やかに未払い金額を支払うことが求められる。 |

支払いがむずかしく支払い遅れが続くときは、弁護士に相談して債務整理を検討しましょう。

債務整理には、借金を免除する自己破産、借金を最大9割カットする個人再生、毎月の負担が減らせる任意整理があります。

弁護士に相談すれば、債務整理がするべきかどうかアドバイスを受けられます。

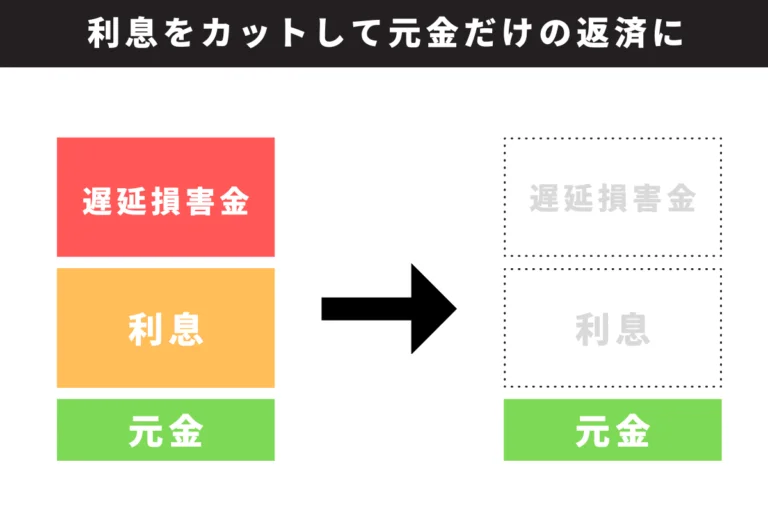

任意整理は貸金業者と直接交渉して借金にかかる利息をカットしたり、返済回数を36回~60回払いに変更して毎月の支払額を減らすことを目的とした手続きです。

アイフルの支払いが遅れがちな人は、毎月の負担を減らせる任意整理がおすすめです。

依頼費用は債務整理手続きの中でも比較的安くて、生じるデメリットも小さいため誰でも気軽におこなうことができます。

アイフルの支払いが遅れると、支払日の翌日から遅延損害金が発生します。

遅延損害金は滞納日数に応じて加算され、金額が増えていきます。

遅延損害金は、通常のキャッシング利率や貸付利率より高い利率で計算されることが多く、滞納日数が延びるほど金額が増えていきます。

遅延損害金は以下の式で求めることができます。

滞納している金額 × 遅延損害金利率 ÷ 365(※) × 滞納日数

※うるう年は366

アイフルの遅延損害金の利率は年率20.0%です。例えば、アイフルで滞納している金額が10,000円で滞納日数が10日のときに、遅延損害金は次のように計算できます。

10,000円 × 20.0% ÷ 365 × 10日 ≒ 55円

※小数点以下は四捨五入しています

滞納している金額を返済しないと、遅延損害金の発生を止めることはできません。

支払いが遅れると、アイフルからの督促が数日後から始まります。

最初は電話で残高不足などの通知があり、その後1週間程度で自宅に指定口座などを記載したハガキが届くことが原則です。

督促を無視し続けると、職場に連絡が行くこともあります。

支払いが遅れると、支払日の翌日以降すぐに借金ができなくなります。

利用停止後でも、返済を行えば数日後にはまた借入が利用できるようになります。

アイフルの支払いが遅れてから2か月~3か月が経過すると、延滞の事故情報(異動情報)が信用情報機関に登録され「ブラックリストに載る」状態となります。

事故情報が登録されると、支払い遅れの状態を解消した後でも5年間程度はクレジットカード・カードローンの利用や消費者金融との取引は原則としてできなくなります。

アイフルが利用する信用情報機関はCIC(クレジットインフォメーションセンター)とJICC(日本信用情報機構)の2種類で、保有する情報の種類や保有期間はほぼ同じです。

| 機関名 | CIC | JICC |

|---|---|---|

| 特徴 | 主にクレジットカード、消費者金融、信販会社、銀行等の金融機関が加盟しており、与信情報を共有しています。 | 銀行、信用金庫、信用組合等の地方銀行を中心とした金融機関が加盟し、与信情報を共有しています。 |

| 期間 | 延滞や債務整理のデータ: 5年間 | 延滞や債務整理のデータ: 5年間 |

支払の遅れが2か月以上続いてしまうと、アイフルから一括返済を迫られることがあります。

一括返済となると、未払いの手数料や遅延損害金を含む、すべての借金の残高が一括で請求されます。

期限の利益とは、借金を負った債務者は債務(借金)の返済期限が到来するまで、返済を求められないという権利です。

返済期限内に返済を完了すれば、債務者は遅延損害金や手数料を支払わずに済むことができます。

アイフルの借金の支払い遅れが続くと、債券回収会社に債権が譲渡される可能性があります。

アイフルの債権(借金)を回収している主な債権回収会社はAG債権回収株式会社(旧社名アストライ債権回収株式会社)です。

03-4334-2000か077-503-0200という電話番号から電話がかかってきたら、AG債権回収株式会社からの電話の可能性があります。

しかし、下記のような詐欺が怪しまれる事例があるように、債券回収会社の名前を名乗った架空請求の詐欺が多発しています。

「身に覚えのない内容や金額」「一致しない内容や金額」を提示されたら自分で解決せずに弁護士・司法書士に必ず相談すべきです。

AG債権回収から強制執行通知が届きました。

Yahoo知恵袋

原因は自分が借金返済の催促を無視し続けたからです。自業自得です。

これはこれでなんとか解決するつもりでいましたが、債権の総額が20億になっていました。もとの返済金額は50万ほどです。 こんなことってあるのでしょうか?

滞納が3か月以上続くと、カード会社や債権回収会社が裁判所に申立てをおこなうことがあります。

申立てが受理されると、アイフルから訴状や、簡易裁判所や地方裁判所を通して支払督促が送られてくる可能性があります。

支払督促や訴状に迅速に対応をしないと、給与や賃金、退職金といった所有財産が差し押さえられる可能性があります。

適切な対応には、以下のような方法があります。

支払督促とは、督促状を送付しても支払いをおこなわない債務者にアイフルが裁判所を介して支払いを促す手続きです。

支払督促が届いたら、期限内に裁判所に異議申し立てをおこなう必要があります。異議を申し立てることで、差し押さえ手続きが一時的に停止されます。

アイフルが裁判所に訴状を送ると、裁判所は訴状に基づいて訴訟を進めるかどうかを判断します。

債権者が承諾すれば、債務者と債権者との間で和解や返済計画の交渉をおこなうことができます。

ただし、裁判所による手続きが進行している可能性があるので、アイフルと債務者の間で和解や返済計画が成立しても、裁判所の許可が必要なことがあります。

弁護士や司法書士などの法律の専門家に相談し、適切な対応を取るためのアドバイスや代理人としての交渉を依頼することができます。

差し押さえや強制執行を逃れるために弁護士・司法書士に相談するべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

アイフルの支払いが遅れたときにどうすればよいかは状況により変わります。詳細は「アイフルの支払い遅れの解決方法3つ」でご確認ください。

アイフルの支払いが遅れると、債権回収会社に債権が譲渡され最終的には差し押さえられる可能性があります。債権回収会社を名乗る詐欺が多発しているので、怪しいと思ったら必ず専門家に相談しましょう。詳細は「アイフルの支払い遅れのリスク」をご確認ください。