\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

現在も貸金業者と取引しているなら20年、30年前に借り入れをしていた借金に発生した過払い金も請求することができます。

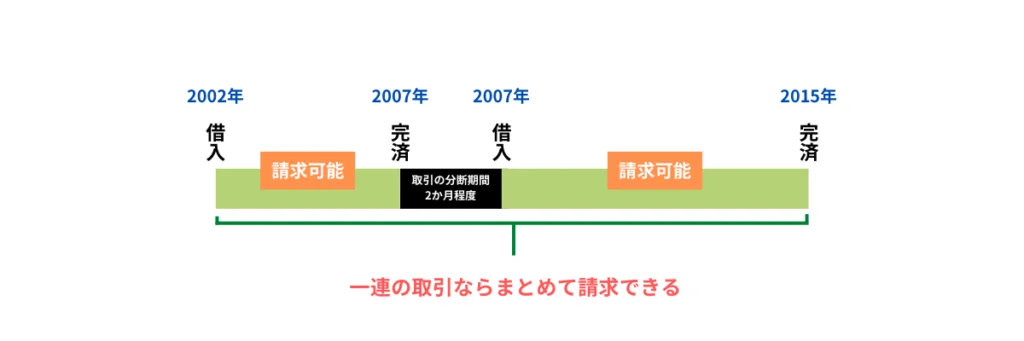

しかし、途中で借り入れや完済をしたことがある人は、取引が連続しておこなわれている判定となるかどうかによって請求できる金額が変わってきます。

手っ取り早く簡単に過払い金請求ができるかどうか知りたい人は、無料・匿名で利用できる過払い金診断を活用して過払い金請求できるのかを一刻も早く知るべきです。

2006年もしくは2010年より前から借り入れをして、現在まで借金の返済が続いている人は過払い金請求することができます。

過払い金の時効は10年と言われていますが、完済してから10年であるため、現在も取引が続いている人は20年、30年前の借金から過払い金を多く取り戻すこともできます。

過払い金の時効は最初に借り入れをした日から10年ではなく、最終取引から10年です。

一番最初の借り入れや途中の借り入れを忘れてしまった人でも司法書士や弁護士に依頼することで全ての借り入れ状況を知ることができ、しっかり過払い金を取り戻すことができます。

2010より前に取引期間が長ければ長いほど過払い金の金額が増えるため、「過払い金が100万円戻ってきた」というのは珍しい話ではありません。

10年以上前の過払い金でも返済と完済を繰り返している人は請求できるケースがあります。

同じ業者からの借り入れと完済を繰り返していれば、一度完済していてもすぐに借り入れをしている場合は、一連の取引と認められるため、10年以上前に完済した借金でも請求できるケースがあります。

つまり、1回目の取引から10年以上経過していても、2回目の取引が10年以内であればまとめて過払い金請求をすることができます。

「取引の一連」か「取引の分断」かは裁判で決定しないといけません。過払い金請求を専門とする司法書士や弁護士に依頼しないと何年も前の過払い金請求を通すことはむずかしいです。

過去に貸金業者からの悪質な取り立てがおこなわれていた場合や法的根拠がないことを知っているうえでの請求をされていた場合は過払い金請求できる可能性が高いです。

債権回収(取り立て)にはルールが決まっていて、それを無視すれば不法行為となります。債権回収(取り立て)でしてはいけないことは以下の通りです。

すでに借金を完済している人も過払い金請求できる可能性が残されています。

過払い金は完済から10年経過すると時効となり、請求ができなくなりますが、10年以内なら過払い金請求ができます。

2023年になってから過払い金請求の時効をむかえる人が増えているので、過払い金がいくらあるかも分からないという人は今すぐ無料・匿名で利用できる過払い金診断を活用して、今ある過払い金を知るべきです。

また、時効は訴訟を起こさない限り止まることがないので、司法書士や弁護士に依頼して早めの手続きをとることが重要です。

借金の完済から10年経過している人は時効となり、どんなことをしても過払い金請求することができなくなります。

過払い金請求の時効まで残り少ない状態から自分で過払い金請求をしようとすると、準備や手続きに時間がかかり、時効をむかえてしまい請求が通らなかったというケースも珍しくありません。

完済時期を覚えておらず、10年経過しているか調べないと分からないという人は実はギリギリ時効をむかえていない可能性も残されています。

司法書士や弁護士に相談して調べることは無料なので、諦めず過払い金が発生しているか確認するべきです。

2020年4月1日から施行された改正民法で、過払い金の消滅時効の規定が変わっています。

最後に取引したら日から10年というのは変わりませんが、2020年4月以降に完済して発生した過払い金は、過払い金の存在を知った日から5年で時効となります。

つまり、借金の完済をして、「今はまだいいや」と放置すると気づいたら時効になって過払い金請求できなかったとなってしまうことがあります。

過払い金がいくらあるかの計算や請求の手続きは司法書士や弁護士に依頼すれば全て丸投げできるので面倒臭いことは何一つありません。

過払い金の請求は準備と手続きに時間がかかります。

過払い金請求をするときは正確な過払い金を算出する必要があるので、貸金業社から取引履歴を取り寄せる必要があります。

段取りをスムーズにおこなわないと過払い金が時効になり、今までの苦労が水の泡になるので時効を止める方法は知っておくべきです。

過払い金の時効を止める手っ取り早い方法は貸金業者に対して過払い金返還請求書を内容証明郵便で送ることです。

内容証明郵便で過払い金返還請求書を送ることで6か月だけ時効を止めることができます。

過払い金の時効は訴訟を起こすことで停止します。

そのため、貸金業者がいくらごねても判決が出るまで時効は停止したままです。さらに、過払い金請求は過払い金が発生していることが確実ならほぼ100%勝訴するので、時間がかかったとしても取り戻すことができます。

過払い金請求の準備や計算はむずかしいので、分からないと言っている間に時効をむかえないように、司法書士や弁護士に初めから相談しに行くべきです。

2010年以降につくった借金は、利息制限法を守らているため過払い金は発生しません。

| 利息制限法 | |

|---|---|

| 100万以上 | ~15% |

| 10万円以上100万円未満 | ~18% |

| 10万円未満 | ~20% |

上記の利息制限法を超える借金にのみ過払い金が発生しますが、現在において上記の金利を超えると違法となるので、原則として過払い金が発生しません。

過払い金請求対象の会社がすでに倒産している場合も過払い金請求することができません。

倒産しているとたとえ訴訟をおこしたとしても過払い金請求はできません。

債権(お金を貸している側の権利)が他の会社に譲渡(移動)されている場合は、過払い金の請求が可能なことがあります。

ただし、債権譲渡が行われていても、過払い金の全額が必ずしも戻ってくるわけではありません。

状況によっては、過払い金の一部だけが戻ってくることがあるので、過払い金があるかもしれないと感じたら、すぐに専門家に相談することが大切です。

過払い金の請求期限は、通常、過払いが発生した日から起算して10年間です。過払い金が発生した日から10年以内であれば、請求が可能です。ただし、時効の中断や更新があった場合は、この期限が変わることがあります。詳しくは「何年も前の過払い金も請求できる条件」をご確認ください。

過払い金の時効が近いときは司法書士や弁護士にまるっと依頼してしまうのが確実性があり、損をしなくてすみます。したがって、過払い金が時効になる前にすべきことは司法書士や弁護士に相談することです。過払い金の時効を伸ばす方法については「何年も前の過払い金の時効を止める方法」をご確認ください。