\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

過払い金は、違法金利で借金をした期間に発生するものです。2010年に違法金利での貸し付けが法律で禁止されたので、2010年以降にした借金には原則として過払い金がありません。

しかし、過払い金がない場合でも任意整理をすると借金が減額できる可能性があります。借金をそのままにしていると、利息や支払い遅れのペナルティである遅延損害金が増えてしまいます。

過払い金がない場合は、借金がいくら減らせるかが匿名でわかる無料の借金減額診断をまずは利用してみるべきです。借金問題は今すぐにでも解決しないとますます悪化します。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

過払い金とは、消費者金融やクレジットカード会社といった貸金業者に払い過ぎていた利息です。

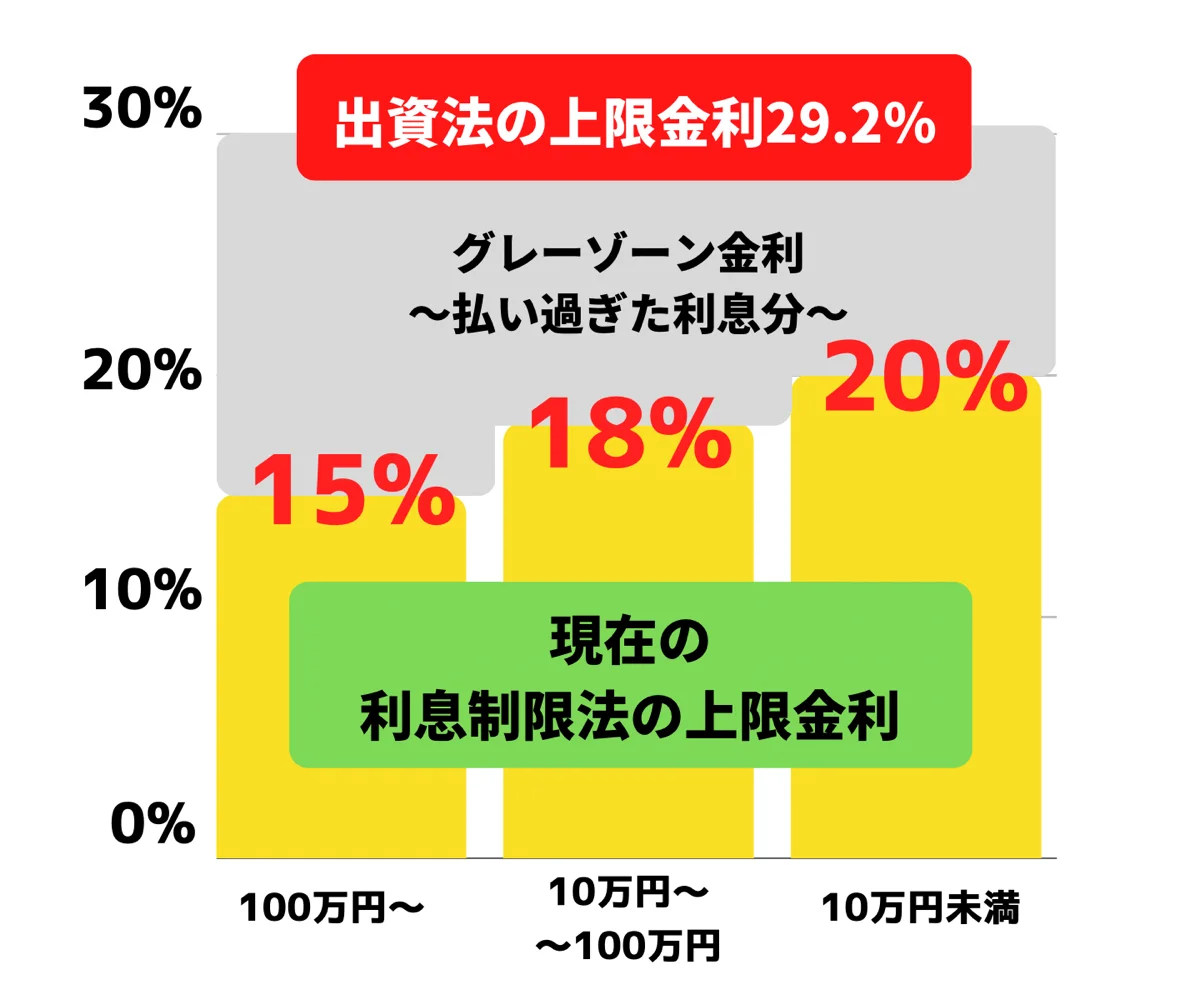

すべての貸金業者は2010年6月17日まで、利息制限法の上限金利20%、出資法の上限金利29.2%のどちらかを守ればいいと、貸金業法によって定められていました。

2010年6月18日に貸金業法と出資法が法改正されたので、利息制限法の上限金利である20%を守らなければならなくなり、法改正より前の借金は払いすぎた利息(過払い金)を取り戻せると決まりました。

上限金利20%(利息制限法)か上限金利29.2%(出資法)どちらかを貸金業者が選ぶ

上限金利20%の厳守、法改正前の借金の利息は取り戻せる(過払い金請求可能)

2010年6月17日より前の借金は、過払い金が発生する可能性があります。

一方で、2010年6月18日に法改正されてからは、利息制限法の上限金利20%を超える貸し付けは行政処分の対象となります。

2010年以降の借金には払い過ぎた利息がないので、完済していても、いまも返済中であっても、過払い金は発生しません。

過払い金がない場合も、任意整理をすれば借金が減らせる可能性があります。

任意整理した返済額にかかる費用を加えた「支払い総額」が、任意整理しない場合の「返済総額」よりも少ないときは任意整理で借金が減らせるので任意整理すべきです。

返済総額(任意整理しない場合)-支払い総額(任意整理後の返済総額+任意整理にかかる費用)<返済総額

司法書士・弁護士に支払う費用が減らせれば、任意整理にかかる費用を減らすことができます。

過払い金がない場合に、多くの法律事務所は追加費用を得るために別の借金問題の解決方法を提案してくるはずです。

任意整理によって借金が減額する可能性は高いですが、過払い金請求を依頼した司法書士・弁護士にそのまま依頼しなければいけないわけではありません。

任意整理にかかる費用の適正を知っておかないと、弁護士・司法書士に丸め込まれて費用相場よりも多額の費用を支払うことになり損をしてしまいます。

| 着手金平均 | 0円 |

|---|---|

| 基本料金平均 | 6万6000円 |

| 減額報酬平均 | 11% |

弁護士事務所の任意整理にかかる費用の相場は貸金業者1社あたり6万6000円になります。この金額には成功報酬が含まれています。

減額報酬というのは過払い金が発生していて、過払い金によって元金が減らせたときの報酬金です。

過払い金がない場合には関係ないので、基本料金だけが発生します。

| 着手金平均 | 0円 |

|---|---|

| 基本料金平均 | 3万円 |

| 減額報酬平均 | 0円 |

司法書士事務所の任意整理にかかる費用の相場は貸金業者1社あたり3万円になります。成功報酬ではなく、基本料金と表現しているところが多いです。

司法書士は1社につき140万円までの借金しか対応することができないので、140万円を超える借金は弁護士事務所に依頼しなければなりません。

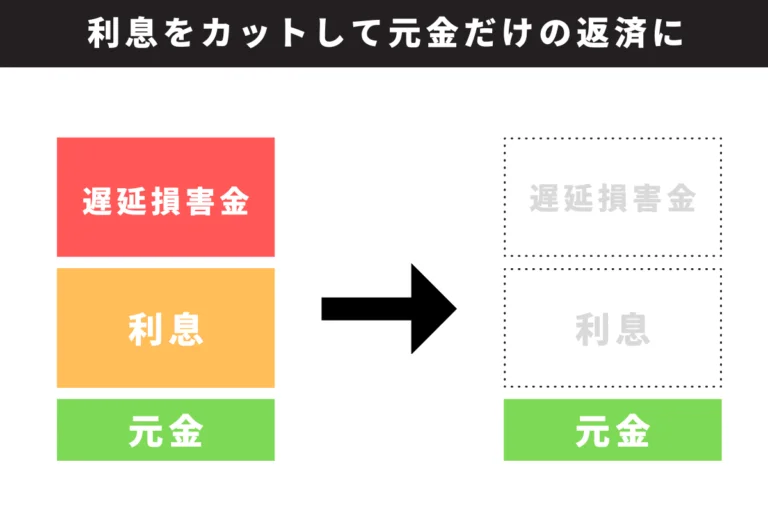

任意整理は、貸金業者と交渉し、これから発生する利息をカットすることができます。

支払い遅れのペナルティである遅延損害金もカットするよう交渉ができれば、任意整理をする前よりもさらに返済総額を減らすことができます。

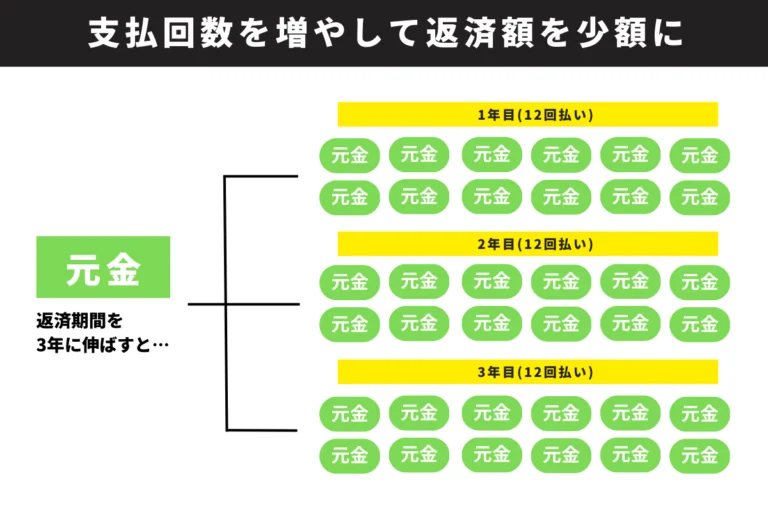

また、これから発生する利息や遅延損害をカットした状態で支払い回数を最大5年(60回)まで分割できるので、毎月の支払い負担を減らすこともできます。

カットできる利息や遅延損害金、分割の支払い回数はあくまで貸金業者との交渉により決定します。

任意整理で減らせる返済総額や毎月の負担の軽減には交渉力が重要です。交渉力のある司法書士・弁護士事務所に依頼をするべきです。

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

債務整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

任意整理で借金を減らすためには、司法書士・弁護士費用を含めた「支払い総額」が任意整理前の「返済総額」よりも少ないことが重要です。

以下は年率18.0%で借金が減らせるときのシミュレーション例となります。

任意整理をしなかった場合

支払い回数 24回

毎月の返済額 約5万6,000円

返済総額 約136万円

任意整理をした場合

支払い回数 60回

毎月の返済額 約1万9,000円

支払い総額 約118万円

※司法書士費用を含む

上記のケースでは、任意整理をすると司法書士費用を含んでも約18万円も借金が減らせていることがわかります。

また、分割回数を24回から60回に増やせたことで毎月の返済額も3万7,000円も減っています。

任意整理をしなかった場合

支払い回数 24回

毎月の返済額 約2万8,000円

返済総額 約68万円

任意整理をした場合

支払い回数 60回

毎月の返済額 9,000円

支払い総額 約54万円

※司法書士費用を含む

上記のケースでは、任意整理をすると司法書士費用を含んでも約14万円も借金が減らせていることがわかります。

また、分割回数が24回から60回に増えることで毎月の返済額も1万9,000円減っています。

任意整理をしなかった場合

支払い回数 36回

毎月の返済額 約1万2,000円

返済総額 約46万円

任意整理をした場合

支払い回数 36回

毎月の返済額 9,100円

支払い総額 約33万円

※司法書士費用を含む

上記のケースでは、任意整理をすると司法書士費用を含んでも約13万円も借金が減らせていることがわかります。

また、分割回数が交渉で最大の60回にできなかったとしても、毎月の返済額が少なからず減っています。

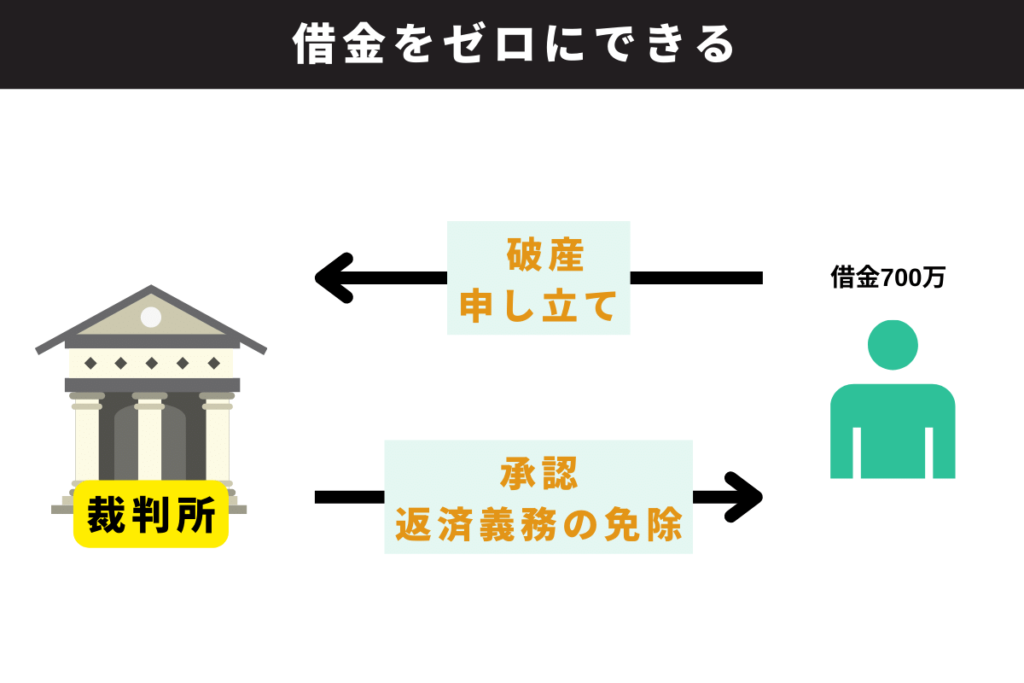

過払い金がない場合に、借金の金額が多く支払いの目途がつけられない人は、自己破産をすれば借金が免除されてなくなります。

借金の支払いができない人は裁判所に破産申し立てをして、裁判所に認められると借金がゼロになります。

自己破産には手続き費用がかかりますが、お金がなくても手続きを進めることは可能です。今返済できずに延滞や滞納を繰り返している人は自己破産の相談を弁護士にすべきです。

\ 借金を減らしたい人は今すぐチェック /

自己破産をすると手続き期間中の半年~1年間は「破産者」としてあつかわれるて法律関係の職業、金融関係の職業、不動産関係の職業、公務員といった仕事はできなくなります。

長期間の停職となるので、勤め先によっては解雇される可能性もあります。

自己破産をすると高価なものは回収されてしまいます。例えば、持ち家や値が付く車やバイクなどは回収の対象になります。

しかし、現金や家具、家電、預貯金などは一定額なら手元に残すことができます。

過払い金がない場合に任意整理すると、任意整理をするための費用が発生します。発生費用が借金の返済総額よりも少なくないと任意整理をしても損をしてしまいます。司法書士・弁護士に支払う費用の目安を知っておくべきです。詳しくは「過払い金がない場合も任意整理で借金を減らす方法」でご確認ください。

借金の支払いができないひとには自己破産という方法があります。自己破産について詳しくは「過払い金がない場合に借金をなくす方法」をご確認ください。