\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

連帯保証人になっていると、たとえ「支払い能力なし」でも債権者は支払いを求めてきます。

債務者との合意のもと連帯保証人の契約をしてしまっている場合は、借金から絶対逃れることはできません。

しかし、連帯保証人になっていることに見覚えがなかったり、同意していないのに連帯保証人にされていた場合は支払い拒否をして契約を無効にすることができます。

しかし、逃れることができず、借金を背負ってしまった人は今の借金をどうに返すしかありません。

借金は減らせるものなので匿名・無料で利用できる借金減額診断を活用し、今の借金がどれだけ減らせるか確認すべきです。

連帯保証人というのは、債務者(借りた本人)が借金を返済できない場合に、債権者(貸した側)に対して返済責任を負う契約です。

この契約に基づいて、連帯保証人は債権者に対して法的に返済義務が発生します。

連帯保証人は、債務者(借りた本人)が借金を返済できない場合に、債権者(貸した側)に対して返済責任を負う契約です。この契約に基づいて、連帯保証人は債権者に対して法的に返済義務が発生します。

貸金業者は連帯保証人に対して以下のことができるようになります。

連帯保証人が複数いる場合でも、各連帯保証人は借金の全額について保証する義務があります。

例えば、100万円の借金がある場合、連帯保証人Aと連帯保証人Bがいるとしても、債権者はどちらか一方に対して100万円を請求することができます。

| 借金100万円 | AかBの片方に対し100万円を請求 |

|---|---|

| AとBのそれぞれに対し100万円を請求 |

しかし、連帯保証人が複数いる場合には、一人が全額を支払い、その後他の連帯保証人に返済の分担を求めることが一般的です。

他の連帯保証人がいるから自分は払わなくて良いとはならないので、連帯保証人同士で借金をどう返済するか決めるべきです。

| 借金100万円 | AとBで借金を半分ずつ支払う |

|---|---|

| Aが3割、Bが7割払うといった取り決めをする |

連帯保証人は、主債務者と同じく、借金の返済責任を負います。

これは、連帯保証契約の性質上、主債務者が支払いを滞らせた場合、連帯保証人が全額の返済を担保することを意味します。

そのため、債権者は債務者(借金を借りた人)から資金を回収できないと判断したら、連帯保証人に対して取り立てをすることができます。

連帯保証人は、保証人と同じ役割を持ちますが、「催告の抗弁権」と「検索の抗弁権」を持たない点が異なります。これにより、債務者が返済できない場合、連帯保証人に返済の責任が直接降りかかることがあります。

保証人は、債務者が返済できない場合に、債権者から返済を求められる立場になります。ただし、原則として保証人が複数いる場合、保証人たちで負担を分担することが求められます。

一方、連帯保証人は、債務者が返済できない場合、他の連帯保証人と一緒に、全額を返済する責任があります。つまり、連帯保証人は、債務者と同等の責任を負うことになります。

保証人には、催告の抗弁権と検索の抗弁権があります。

この権利により、債権者はまず債務者に対して返済を求める必要があり、その後に保証人に対して返済を求めることができます。

しかし、連帯保証人はこれらの権利を持たないため、債権者はいつでも連帯保証人に対して直接返済を求めることができます。

| 催告の抗弁権 | 債務者をとおりこして保証人に取り立てがきたときに、まずは債務者へ取り立てをおこなうように求める権利 |

| 検索の抗弁権 | 債務者の財産を差し押さえていないのに、保証人の財産を差し押さえようとするときに、最初に債務者の差し押さえるよう求めることができる権利。 |

| 融資・ローン契約 | 金融機関からの融資やローン契約時に、債務者が返済能力に不安がある場合、連帯保証人が求められることがあります。 |

| 住宅ローン | 住宅ローンを組む際に、借り手が返済に問題があると判断された場合、連帯保証人が必要とされることがあります。 |

| 教育ローン | 学生が教育ローンを申請する際、親が連帯保証人になることが一般的です。 |

| 賃貸契約 | アパートやマンションを借りる際に、大家さんや不動産会社から保証人を求められることがあります。この場合、家賃の支払いが滞ったり、契約内容に違反した場合に保証人が責任を負います。 |

| 就職・入学の保証 | 新入社員や学生が入社や入学の際に、保証人を求められることがあります。ここでの保証人は、就職や入学後の社会的な責任を共有する役割を担います。 |

| 個人間の借金 | 友人や親戚などから借金をする際に、保証人を立てることがある場合があります。保証人は、借り手が返済できなくなった場合に返済を代行する責任を負います。 |

連帯保証人と保証人は、それぞれ責任の所在や法的権利に違いがあります。

また、連帯保証人になる場面は主に金融機関の融資や住宅ローン、教育ローンなどで求められることが多く、保証人になる場面は賃貸契約や就職・入学の保証、個人間の借金などで求められることが一般的です。どちらの立場でも、責任を理解した上で保証人になるか判断すべきです。

連帯保証人が支払い能力なしの場合、返済することができず、借金を滞納や延滞することになるので、信用情報に傷がつき、ブラックリストに載ります。

さらに、支払いが2か月以上とどこおるなら貸金業者は連帯保証人に対して訴訟をし、給与や財産の差し押さえをおこないます。

| 影響 | 詳細 |

|---|---|

| クレジットカード使用不可 | カードが停止され、新規取得も困難 |

| 借金・ローン取得不可 | 信用情報が悪化し、新たな借り入れやローンが組めなくなる |

| 携帯端末代金の分割払い不可 | 携帯電話の端末代金の分割支払いができなくなる |

借金を完済してから、あるいは債務整理をしてから5年~7年程度で削除されますが、早く削除したいからといっても個人信用信用情報に登録された情報を自分で消すことはできません。[1]

未払いの期間が2か月ほど続くと貸金業者によっては訴訟をおこします。督促状が来ている場合はすぐに返済するか、支払い期間の交渉をしないと訴えられて財産や給与を差し押さえられることになります。

差し押さえは口座を知ることができるので、借金が完済するまで何度も差し押さえされてしまうリスクがあります。したがって払えないと分かったらすぐにでも自己破産をするべきです。

連帯保証人になった覚えがない場合、まずは債権者に連絡して状況を確認し、必要に応じて証拠を提出し、連帯保証人でないと主張すべきです。

身に覚えがない場合には、無効な連帯保証人契約や詐欺の可能性があります。もし、一度でも支払いに応じてしまうと連帯保証人が成立してまう場合があるので払ってはいけません。

一人で解決することがむずかしいときは、借金問題に強い弁護士や司法書士に相談すべきです。

借金に担保が設定されている場合、担保(例えば不動産)を売却して、その売却額を借金の返済に充てることができます。

ただし、売却額が借金の残高を上回らない場合には、残りの借金については連帯保証人が負担することになります。

債権者(お金を貸している人や業者)が、債務者(お金を借りている人)が返済できなくなった場合に、担保となる資産(通常は不動産)を売却して債権を回収する権利のことを指します。

抵当権が設定されていると、債務者が借金を返済できない場合、債権者は担保となる資産を売却して、売却額を借金の返済に充てることができます。

借金の最終返済日から5年以上経過している場合、時効を援用して借金の返済義務をなくすことができます。

ただし、この手続きは複雑であり、間違った手続きをすると時効が中断されることがあるため、弁護士や司法書士に相談する必要があります。

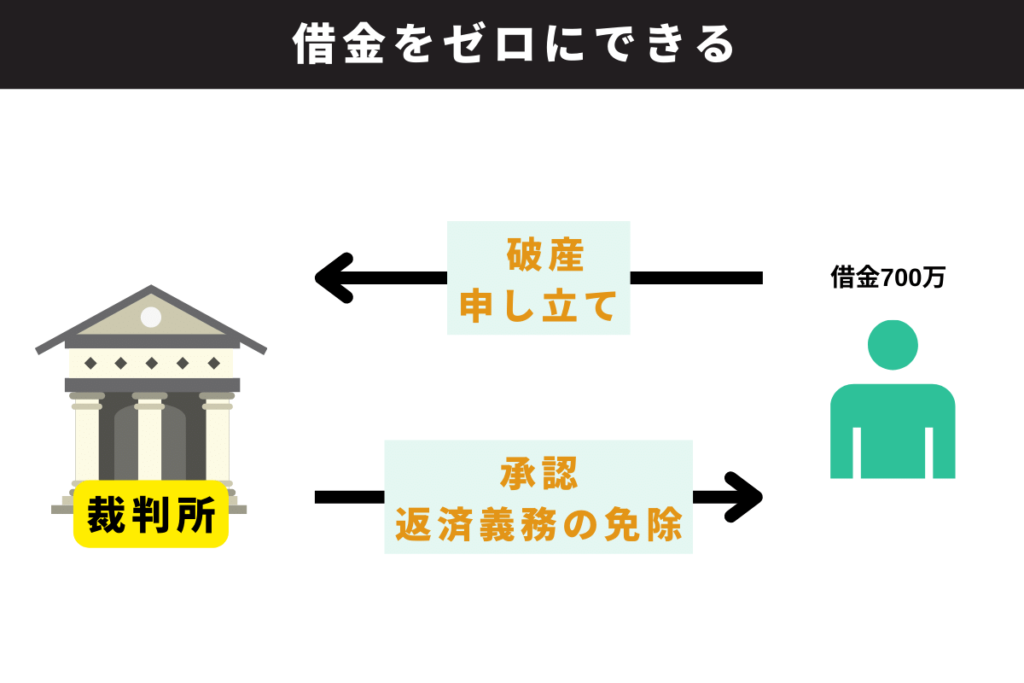

自己破産は支払いする力が残っていない人がすべき借金解決方法です。

自己破産手続きをすると借金の支払い義務から解放されるので実質、借金がゼロになります。

支払いができない人は裁判所に破産申し立てをして、裁判所に認められると借金がゼロになります。

自己破産には手続き費用がかかりますが、お金がなくても手続きを進めることは可能です。今返済できずに延滞や滞納を繰り返している人は自己破産の相談を弁護士にすべきです。

自己破産をすると高価なものは回収されてしまいます。例えば、持ち家や値が付く車やバイクなどは回収の対象になります。

しかし、現金や家具、家電、預貯金などは一定額なら手元に残すことができます。そのため、自己破産をして「手元に何も残らないから人生が終わるのでは?」と考えている人でも安心して手続きができます。

| ブラックリストに載る | 自己破産の記録は、信用情報機関に約7年間残ります。その間、金融取引が制限され、融資やクレジットカードの利用がむずかしくなります。 |

| 財産の没収がある | 自己破産の手続きでは、一部を除く財産がすべて没収され、債権者に分配されます。ただし、生活に必要な最低限の財産は保護されます。 |

| 職業上の制限がある | 自己破産をした場合、法律によって一部の職種に就くことが制限されます。例えば、弁護士や司法書士、公認会計士などの資格を持つ者は業務停止処分となることがあります。 |

ブラックリストに載るのは任意整理でも同じですが、自己破産の方が解除までの時間が2年~3年ほど長いです。また、自己破産をすると高価な家や車は回収されてしまいます。

自己破産をすると手続き期間中の半年~1年間は「破産者」としてあつかわれるため、法律関係の職業、金融関係の職業、不動産関係の職業、公務員といった仕事をしている人は仕事ができなくなります。

長期間の停職となるので、勤め先によっては解雇される可能性もあります。

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

支払い能力のない連帯保証人は返済がとどこおるため、信用情報が傷つき、ブラックリストにのります。ブラックリストに載ることで起きる制限は割愛しますが、そのほかに裁判を起こされて財産や給与を差し押さえられ、借金がゼロになるまで差し押さえられが繰り返される場合があります。詳しくは「連帯保証人の支払い能力なしで起きるヤバイこと」をご確認ください。

連帯保証人になった覚えがない人は連帯保証人ではないことを主張すべきです。しかし、同意のうえで連帯保証人になっている場合は借金から逃れることができないため、抵当権を利用した借金の相殺や自己破産を検討すべきです。詳しくは「支払い能力なしの連帯保証人がすべきこと」をご確認ください。