\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

連帯保証人は残念ながら保証人が飛ばした借金を背負う義務があり、返済しなくてすむ方法はありません。

返せる金額なら人生は終わりませんが、簡単に返せる金額でなければ、人生終わったと絶望する人は少なくありません。

しかし、人生終わったと思って借金を放置すると、給与や財産を差し押さえられて人生の立て直しができなくなります。

落ち込む気持ちは痛いほど分かりますが、まずは借金をどれだけ減らせるか、免除できるかを無料・匿名で利用できる借金減額診断を利用して確認すべきです。

連帯保証人は、保証人と同じ役割を持ちますが、「催告の抗弁権」と「検索の抗弁権」を持たない点が異なります。これにより、債務者が返済できない場合、連帯保証人に返済の責任が直接降りかかることがあります。

保証人は、債務者が返済できない場合に、債権者から返済を求められる立場になります。ただし、原則として保証人が複数いる場合、保証人たちで負担を分担することが求められます。

一方、連帯保証人は、債務者が返済できない場合、他の連帯保証人と一緒に、全額を返済する責任があります。つまり、連帯保証人は、債務者と同等の責任を負うことになります。

保証人には、催告の抗弁権と検索の抗弁権があります。

この権利により、債権者はまず債務者に対して返済を求める必要があり、その後に保証人に対して返済を求めることができます。

しかし、連帯保証人はこれらの権利を持たないため、債権者はいつでも連帯保証人に対して直接返済を求めることができます。

| 催告の抗弁権 | 債務者をとおりこして保証人に取り立てがきたときに、まずは債務者へ取り立てをおこなうように求める権利 |

| 検索の抗弁権 | 債務者の財産を差し押さえていないのに、保証人の財産を差し押さえようとするときに、最初に債務者の差し押さえるよう求めることができる権利。 |

| 融資・ローン契約 | 金融機関からの融資やローン契約時に、債務者が返済能力に不安がある場合、連帯保証人が求められることがあります。 |

| 住宅ローン | 住宅ローンを組む際に、借り手が返済に問題があると判断された場合、連帯保証人が必要とされることがあります。 |

| 教育ローン | 学生が教育ローンを申請する際、親が連帯保証人になることが一般的です。 |

| 賃貸契約 | アパートやマンションを借りる際に、大家さんや不動産会社から保証人を求められることがあります。この場合、家賃の支払いが滞ったり、契約内容に違反した場合に保証人が責任を負います。 |

| 就職・入学の保証 | 新入社員や学生が入社や入学の際に、保証人を求められることがあります。ここでの保証人は、就職や入学後の社会的な責任を共有する役割を担います。 |

| 個人間の借金 | 友人や親戚などから借金をする際に、保証人を立てることがある場合があります。保証人は、借り手が返済できなくなった場合に返済を代行する責任を負います。 |

連帯保証人と保証人は、それぞれ責任の所在や法的権利に違いがあります。

また、連帯保証人になる場面は主に金融機関の融資や住宅ローン、教育ローンなどで求められることが多く、保証人になる場面は賃貸契約や就職・入学の保証、個人間の借金などで求められることが一般的です。どちらの立場でも、責任を理解した上で保証人になるか判断すべきです。

連帯保証人は、債務者が返済できない場合、一人で全額または一定額の返済責任を負うことがあります。これにより、自身の財産や収入に大きな影響が生じ、人生が狂ってしまう可能性があるため、人生終わったと言われることがあります。

連帯保証人は、債務者が返済できない場合のリスクを常に背負っているため、精神的な負担が大きくなります。また、債務者との人間関係にも影響が出ることは避けられません。そのため、精神的な負担から鬱になったり、体調をくずしてしまい人生が終わったという人も少なくありません。

債務者が返済できない場合、連帯保証人は法的手続きに関わらないといけないことがあります。これには、弁護士への相談や裁判所への出廷など、時間や費用がかかるケースもあります。法的手続きが複雑かつ、多額な借金を返さなくてはいけないという心理から人生が終わった思う人も多いです。

連帯保証人で人生終わったと思って借金から目をそむけたくなる気持ちはわかります。

しかし、借金を放置すると生活する上で困る大きなデメリットが3つ生じます。

遅延損害金は、借金の返済期限を過ぎても返済ができなかった場合に発生するペナルティです。この遅延損害金は、返済すべき借金額に上乗せされます。

さらに、返済ができない期間が長くなるほど遅延損害金も増えていくため、借金が雪だるま式に増えてしまいます。

返済できない期間が2か月以上になると会社に直接給与の差し押さえをしてくる業者も多くいます。

| 項目 | 数値 |

|---|---|

| 借金額 | 100万円 |

| 年利 | 10% |

| 返済日から1年後 | 返済 |

| 遅延損害金利率 | 年利15% |

| 遅延損害金 | 16万5,000円 |

借金の返済ができず、債権者との交渉もうまくいかない場合、裁判所を通じて給与や財産の差し押さえが行われます。

毎月の返済ができない人は、債務整理をおこなって借金を減らしたり、免除したりする必要があります。債務整理には借金をなくせる自己破産、利息をカットして返済をする任意整理、借金を大幅に減額できる個人再生があります。

貸金業者によっては手続きができる、できないが分かれるので債務整理を専門とする弁護士や司法書士に相談してどの手続きをすべきか確認すべきです。

また、弁護士や司法書士に相談するのに迷っている人は、まずはどれくらい借金が減るのかを無料・匿名で分かる借金減額診断を活用すべきです。

借金の返済が滞ると、信用情報機関に事故情報が記録されます。

事故情報が記録されていると、現在利用しているクレジットカードが停止するだけでなく、新たな借り入れ(ローン)やクレジットカードの作成審査に通りづらくなります。

信用情報機関には借金の状況や返済履歴などが記録されており、金融機関はこれらの情報を確認して審査を行います。

事故情報は借金の完済から5年経つと削除されますが、その間にローン審査に通らないため、人生設計に支障が出ます。

借金を解決したいと考えている人の多くは、弁護士や司法書士事務所が打ち出す広告にある「債務整理」という言葉をよく目にしたことあがるはずです。

債務整理は「国が認めた借金減額方法」や「国が認めた借金救済制度」なんて呼ばれ方もします。債務整理は原則として3つの手続きからなります。

| 方法 | 概要 |

|---|---|

| 任意整理 | 債権者と交渉し、返済計画を立てる手続き |

| 自己破産 | 全ての借金を帳消しにする手続き |

| 個人再生 | 借金を減額し、分割払いで返済する手続き |

借金状況によって手続きの向き不向きがあります。

自分に合った手続きはどれかは以下の表を見れば一発で分かります。

| 方法 | 対象者 |

|---|---|

| 任意整理 | 返済が困難であるが、元本の返済ならできる人 |

| 自己破産 | 全く返済ができない状況にある人 |

| 個人再生 | 一定の収入があり、借金の一部を返済できる人 |

それぞれの手続きで「できること」や「デメリット」については以下に解説していきます。

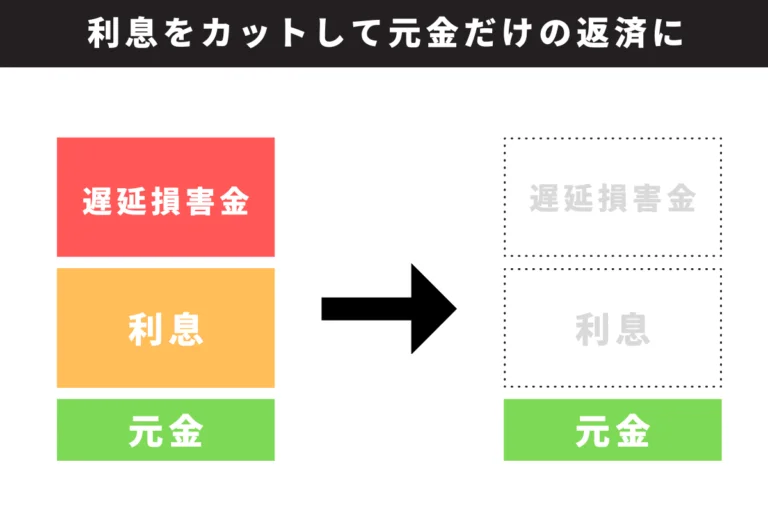

任意整理は貸金業者と直接交渉して借金にかかる利息をカットしたり、返済回数を36回~60回払いに変更して毎月の支払額を減らすことを目的とした手続きです。

依頼費用は手続きの中でも安くて、生じるデメリットも小さいので誰でも気軽におこなうことができます。

利息や借金の返済遅れで生じた遅延損害金などをカットして、元金だけ返すことができます。

例えば100万円程の借金をしている人が2年以上の返済計画を立てていると総額120万~140万円程度の借金を返済する必要があります。

しかし、任意整理をすれば100万円の元本だけの返済ができるので、任意整理の依頼料を差し引いた約10万~20万円程度を支払う必要がなくなります。

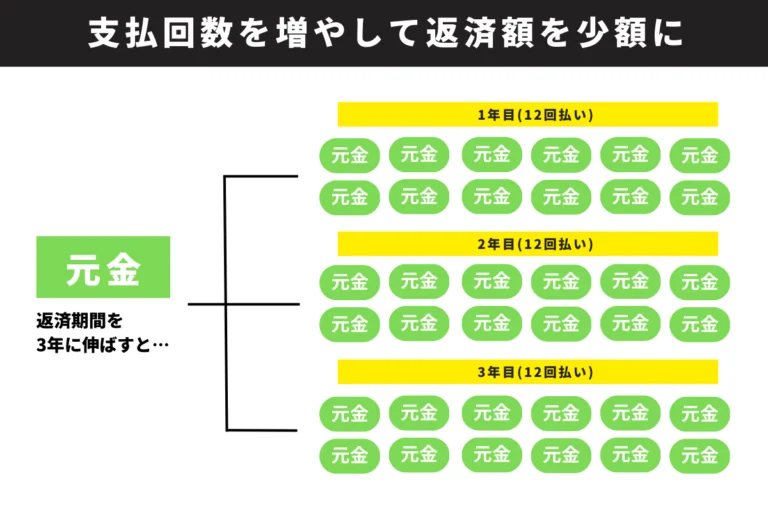

任意整理は利息カットによる借金減額だけではありません。

任意整理では支払い回数を原則として36回~60回に変更してもらうことができます。業者によっては90回払いにも対応してくれるところがあります。

支払い回数が増えても利息が乗ることはありません。

元本の返済を回数を増やして返済できるので、今支払っている借金額よりも低くすることができるので、生活の立てお直しができます。

| ブラックリストに載る | 任意整理を行ったことが信用情報機関に登録されます。(ブラックリストに載る) |

| 金融取引に影響する | ブラックリストに名前が載るため、新たなローンやクレジットカードの取得がむずかしくなることがあります。 |

| 保証人に負担がかかる | 借金に保証人がついている場合、保証人に返済責任が移ることがあります。 |

| 交渉が難しい場合がある | 債権者との交渉が難航することがあり、結果として期待通りの解決が得られないことがあります。 |

| 弁護士や司法書士に費用がかかる | 任意整理の手続きには弁護士や司法書士に依頼することが一般的で、その費用が発生します。 |

任意整理をするとお金に関することで制限はかかりますが、財産を失ってしまうような大きなデメリットはありません。

任意整理をして3年程度で完済し、5年程たてば、ブラックリストからも外れるので借金がなかった普通の生活に戻ることができます。

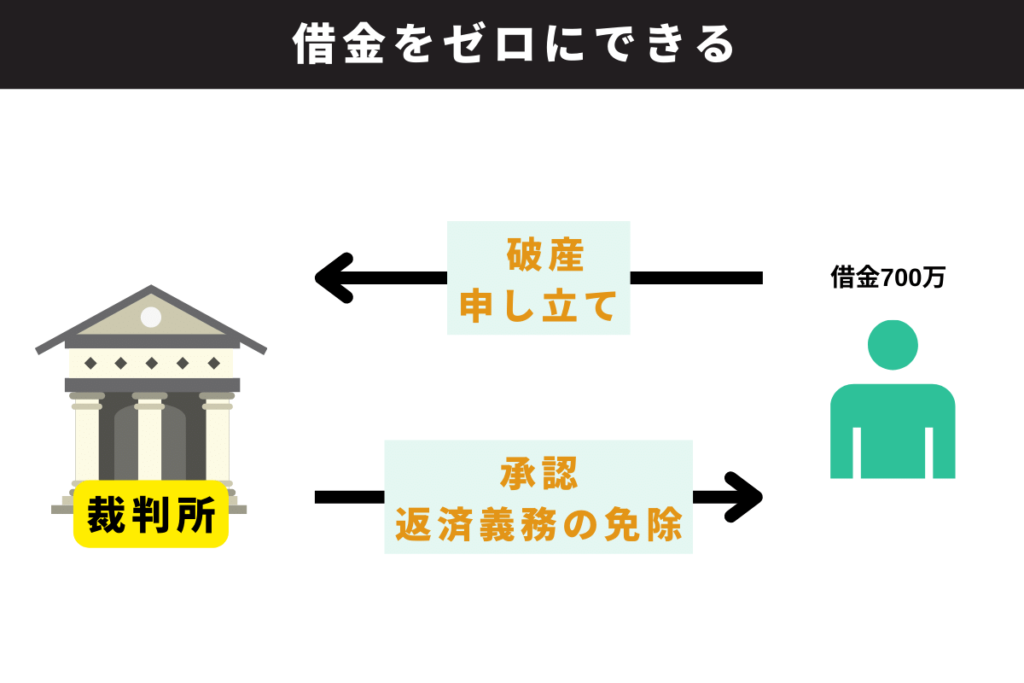

自己破産は支払いする力が残っていない人がすべき借金解決方法です。

自己破産手続きをすると借金の支払い義務から解放されるので実質、借金がゼロになります。

支払いができない人は裁判所に破産申し立てをして、裁判所に認められると借金がゼロになります。

自己破産には手続き費用がかかりますが、お金がなくても手続きを進めることは可能です。今返済できずに延滞や滞納を繰り返している人は自己破産の相談を弁護士にすべきです。

自己破産をすると高価なものは回収されてしまいます。例えば、持ち家や値が付く車やバイクなどは回収の対象になります。

しかし、現金や家具、家電、預貯金などは一定額なら手元に残すことができます。そのため、自己破産をして「手元に何も残らないから人生が終わるのでは?」と考えている人でも安心して手続きができます。

| ブラックリストに載る | 自己破産の記録は、信用情報機関に約7年間残ります。その間、金融取引が制限され、融資やクレジットカードの利用がむずかしくなります。 |

| 財産の没収がある | 自己破産の手続きでは、一部を除く財産がすべて没収され、債権者に分配されます。ただし、生活に必要な最低限の財産は保護されます。 |

| 職業上の制限がある | 自己破産をした場合、法律によって一部の職種に就くことが制限されます。例えば、弁護士や司法書士、公認会計士などの資格を持つ者は業務停止処分となることがあります。 |

ブラックリストに載るのは任意整理でも同じですが、自己破産の方が解除までの時間が2年~3年ほど長いです。また、自己破産をすると高価な家や車は回収されてしまいます。

自己破産をすると手続き期間中の半年~1年間は「破産者」としてあつかわれるため、法律関係の職業、金融関係の職業、不動産関係の職業、公務員といった仕事をしている人は仕事ができなくなります。

長期間の停職となるので、勤め先によっては解雇される可能性もあります。

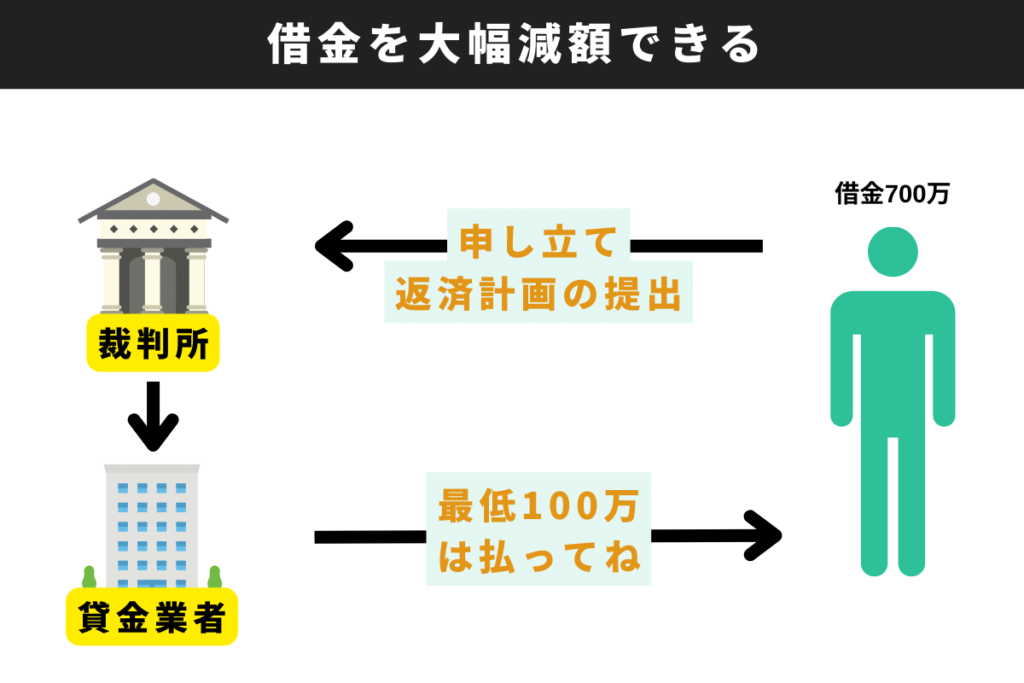

個人再生は裁判所を通して、貸金業者と返済計画を立て、借金の減額をする手続きです。

任意整理とちがって利息カットだけでなく、元本のカットも可能です。

ただし、最低でも100万円の返済義務は残るので、200万円以下の借金では個人再生をする意味がほとんどありません。

個人再生は裁判所へ申し立てをして、借金を返せない理由や返済計画について認めてもらいます。

さらに債権者集会において返済計画を聞いてもらい、合意してもらえれば、借金の大幅減額が可能になります。

債権者集会で過半数の貸金業者が反対をすると個人再生は認められず失敗に終わります。

| 手続きが複雑 | 個人再生手続きは、法的手続きが複雑です。そのため、弁護士や司法書士の協力なしですることはむずかしいです。 |

| 費用がかかる | 個人再生の手続きを依頼すると40万円~70万円の費用がかかります。自己破産よりも費用がたかい場合があるので状況よっては自己破産すべきです。 |

| 時間がかかる | 個人再生手続きは、申立てから認可までに半年〜1年以上かかることがあります。 |

| ブラックリストに載る | 個人再生するとブラックリストに載り、完済から5年~7年たたないと解除されません。 |

個人再生は借金を大幅に減額できる手続きですが、時間と費用がかかります。

時間と費用をかけても結局は返済義務が残るので、状況によっては自己破産をした方が良いケースもあります。そのため、個人再生よりも自己破産を選ぶ人の方が圧倒的に多いデータが裁判所で掲載されています。

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

債務者が債務整理をして連帯保証人が借金を払わないといけない状況になったとき、借金を払わない選択肢はありません。というのも連帯保証人が借金を払わなければ、連帯保証人の財産や給与が差し押さえされてしまうからです。連帯保証人で人生終わったと落胆して借金を放置すると、借金が増えていくことも知っておかなければなりません。詳しくは「連帯保証人で人生が終わったと思っても借金を放置してはいけない理由」をご確認ください。

保証人には債権者に対して、債務者に取り立てや財産の差し押さえをするように促す権利があります。しかし、連帯保証人にはその権利がないため、財産の差し押さえが成立してしまいます。保証人になる場面と連帯保証人になる場面については「保証人と連帯保証人のちがい」をご確認ください。