\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

自己破産をするとブラックリストに載るので、原則としてクレジットカードが強制解約されたり、作れなくなったりします。

しかし、自己破産後でもクレジットカードが作れた人は多くいます。作れた人を調査してみると、作れた人には共通する5つのポイントがありました。

この記事を読めば自己破産後でもクレジットカードが作れる可能性が格段に上がりますが、自己破産後にクレジットカードを誤った使い方をすると再び、破産で逃げることができなくなります。

クレジットカードを作りたい人は、今後の生活に影響がでないようにすることを絶対に守ってください。

自己破産後にクレジットカードが作れた人がしているポイントは5つあります。すべてをチェックして申し込みをすればクレジットカードが作れる可能性があります。

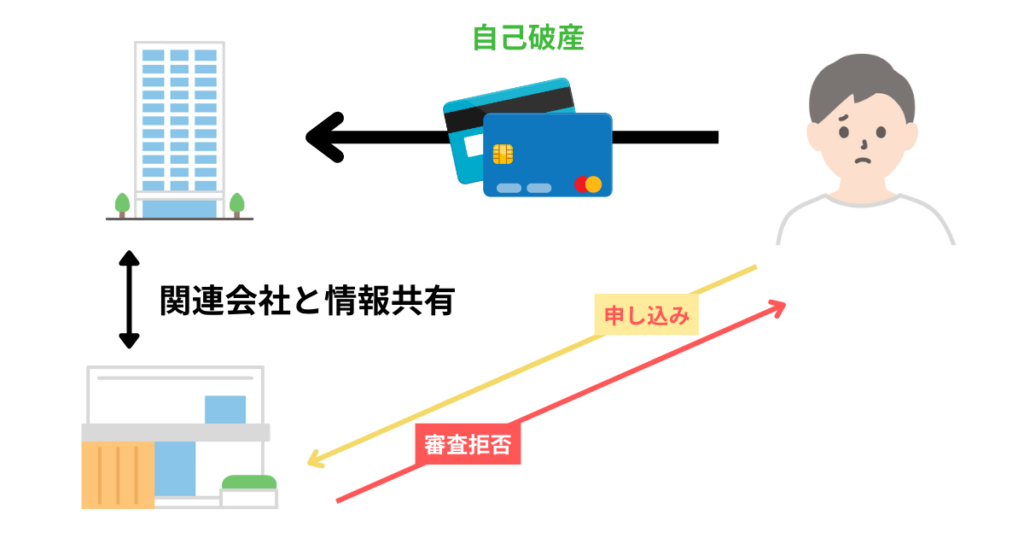

自己破産すると、債務整理の対象となったクレジットカード会社には自己破産した情報が一生残ります。

これを社内ブラックと呼びます。社内ブラックに情報が載ると、自己破産の対象とした会社とその関連会社のあいだで、自己破産をした情報が共有されます。

したがって、自己破産の対象となったクレジットカード会社と関連会社は、ブラックリストから情報が消えていてもクレジットカードの審査に通ることができません。

クレジットカードの審査を通すには申し込み期間中は1社にしておくのがベストです。あやまって自己破産の対象にした関連会社に申し込まないように事前の下調べは必要です。

また、落ちる確率が高い年会費を取るカード会社から申し込むのは時間の無駄です。申し込むときは年会費が無料かつ自己破産した関連会社を外したカード会社を選びましょう。

| クレジットカード | 消費者金融 |

|---|---|

| ライフカード | アイフル |

| SMBC | モビット |

| SMBC | プロミス |

| 新生フィナンシャル | レイク |

| スルガ銀行 | ダイレクトワン |

自己破産後でもクレジットカードが作れた人の多くは、利用限度額を限りなく低く設定して申し込みをした人が多いです。

利用限度額を1万円~5万円程にして申し込みをすれば、返済の遅れや滞納のリスクが少ないと判断されやすいだろうというのが狙いです。利用上限額が1万円でクレジットカードを申し込むと自己破産後のブラックリストに入っている状況でも審査に通ることが確認されています。

クレジットカードのショッピング枠をたくさん使用したいからといって、「限度額を高くすると審査に落ちる確率も上がる」というのはブラックリストに関わらずクレヒス(クレジットカードなどの使用歴)のない人によくある落とし穴です。

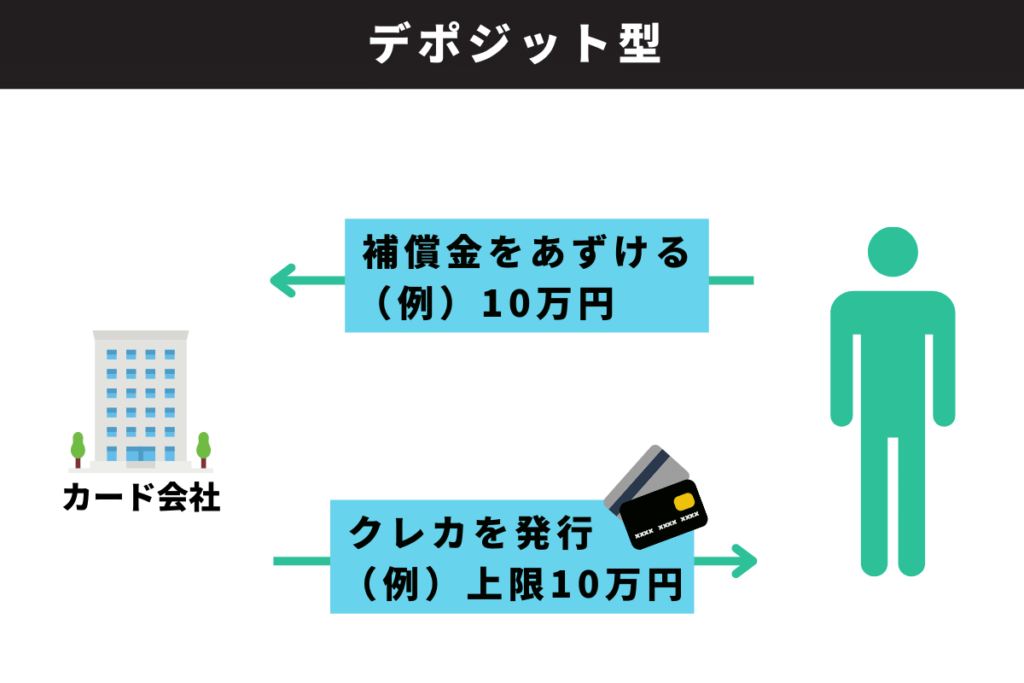

デポジット型とは、申し込むときに補償金を預けることで発行できるクレジットカードです。クレジットカードの上限額は申し込みの時に預けたデポジット分が上限になります。

デポジット型といってもチャージ式ではないため、通常のクレジットカードと同じように立て替え支払いができます。未払いが発生すると補償金から支払うという仕組みになっているため、カード会社によっては審査なしで作れます。

デポジット型のクレジットカードは審査がないカード会社もいるので、ブラックリストに入っている人でも作ることができます。

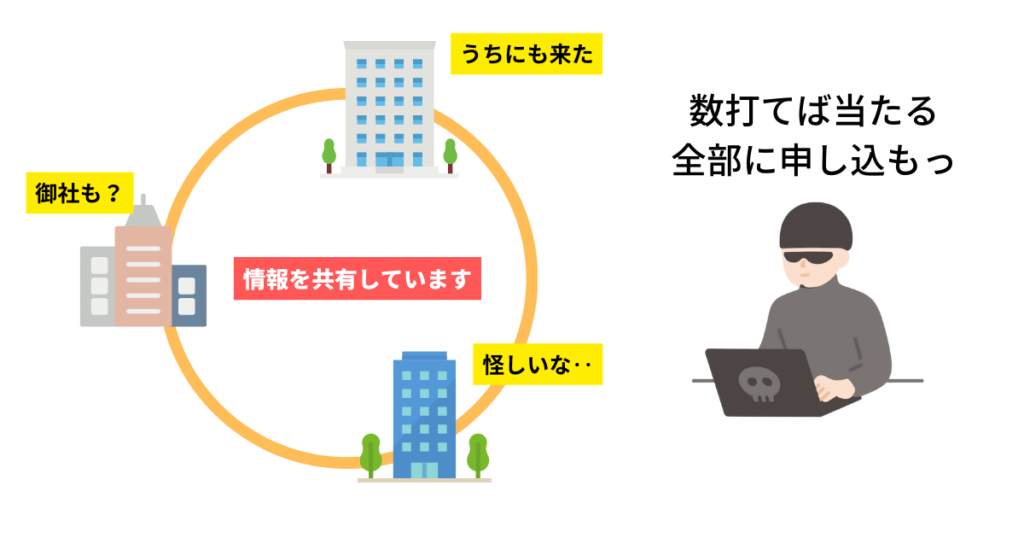

クレジットカードの審査突破率を上げたいなら申し込みの結果が出るまで別のカード会社に申し込みもしない方がよいです。

クレジットカード会社はカード会社同士で審査申し込み記録を共有しています。そのため、同時に申し込むと「この申込者は何か問題がありそうだ」と判断されて審査に落ちる可能性があります。

ブラックリストに入っている人は、返済能力がないことが証明されてしまっているため、複数社申し込むと落ちる確率がさらに上がるといっても過言ではありません。

クレジットカードは一球入魂と思って申請すべきです。

もし審査に落ちてしまっても半年間は申し込みをしないようにすべきです。焦ってすぐに別の会社にクレジットカードの審査を申し込んでも落とされてしまう可能性が高いです。

それはクレジットカードの審査が落ちた記録は信用情報機関に載ってしまうからです。半年たてば情報は消えるので再びチャレンジすることができます。

クレジットカードにキャッシング機能がついていたとしても自己破産後に生活が安定するまではキャッシングをしてはいけません。

キャッシングをして新たな借金をする癖をつけてしまうと再び生活が立て直せなくなります。

自己破産は一度破産手続きをしてから7年経たないと再度、自己破産することができません。また、前回と同じく浪費やギャンブルだった場合、2回目の自己破産は認められない可能性もあります。

本当です。原則として債務整理(自己破産)をするとブラックリストに載るため、クレジットカードの利用や作成ができなくなります。しかし、カード会社によっては最も低い上限額で申し込むことで作れるものや補償金を先に預けることで作成できるカードがあります。詳しくは「自己破産後クレジットカードが作れた人がしている5つのポイント」をご確認ください。

自己破産後にクレジットカードを作るのはおすすめしません。なぜなら、返済能力がない理由で破産手続きしたからです。常識的に考えて破産後は立て替え支払いの機能を用いたクレジットカードの使用は避けて、現金やすぐ支払いができるデビットカードなどを利用して生活をきちんと立て直すことが大切です。どうしても作りたい人は「自己破産後クレジットカードが作れた人が絶対にしてはいけないこと」は必ずご確認ください。