\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

自分で作った借金を減額できるなんて罠ではないか、借金を減額できるなんて嘘ではないかと疑う人も多いですが、正当に国が認める借金減額の仕組みが2つあります。

1つ目は貸金業者と交渉して利息と借金の元金を減らす方法です。2つ目は貸金業者と交渉をして利息分だけカットして元金だけ返す方法です。

これらの借金を減額できる仕組みを知らないと、借金減額後の生活が苦しくなって破産に追い込まれたり、身内を巻き込んでみんなが借金苦になることは避けられません。

借金を安全かつ確実に減額して今の借金苦から抜け出したい人は手続きの仕組みとデメリットをきちんと理解するべきです。

冒頭でも紹介したように借金を減額できる仕組みは、2パターンあります。

借金を減らせると宣伝している「おまとめローン」という借金をまとめて返済を1つにするサービスがありますが、おまとめローンは借金を1つにしても、借金の状況によっては逆に利息が増える可能性があるので借金減額できる仕組みとはいえません。

借金が減額できる仕組みとして国が認める借金救済制度は、以下の2パターンです。

この手続きは借り入れの元金を減らせます

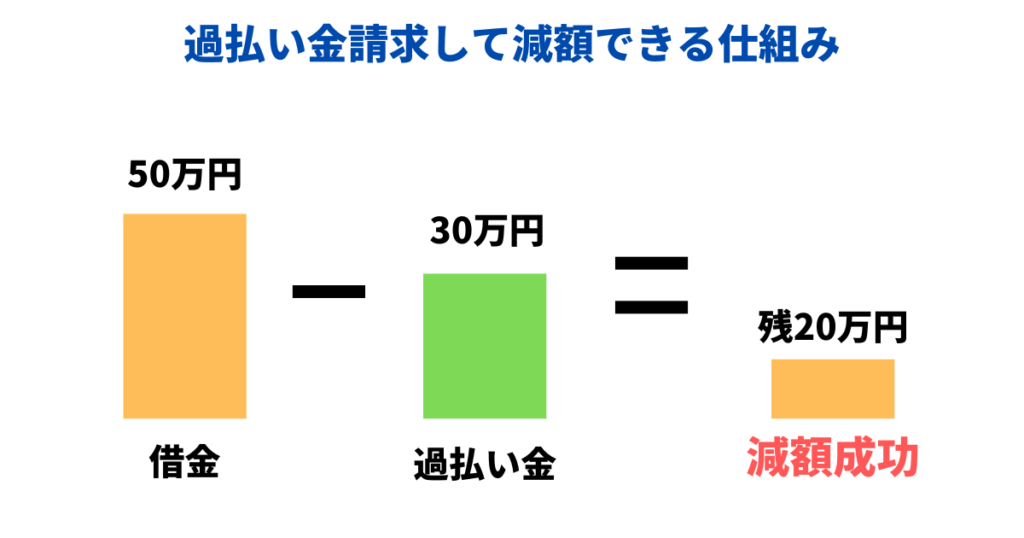

2010年6月17日より前に借金をしている人は、カード会社や消費者金融といった貸金業者に払いすぎた利息である「過払い金」が発生している可能性があります。過払い金は貸金業者に請求をしないと絶対に返ってこないお金です。

弁護士・司法書士に依頼をして、貸金業者に過払い金請求することで払いすぎた利息を取り戻すことができます。過払い金の金額が大きければ、返済にあてて借金をかぎりなくゼロに近づける、または借金をゼロにすることができます。

過払い金請求した人のなかには借金がゼロになるだけでなく、プラスになるケースも珍しくありません。

ただし、過払い金には最後の取引から10年経過すると時効になり、1円も取り戻せなくなることが法律で決まっています。

年々、時効が成立して請求できなくなってしまう人が増えているので、現在30歳以上で2010年6月17日より前から借金をしたことがある人はいますぐ弁護士・司法書士へ相談すべきです。

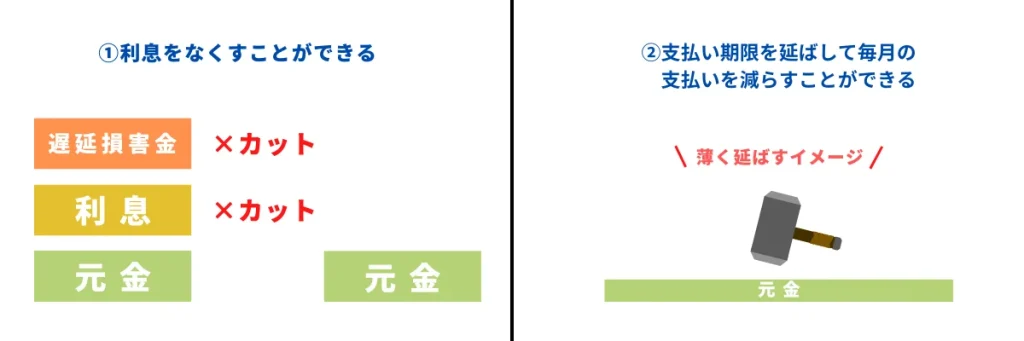

この手続きは利息分をカットできます

毎月返済をしても借金がいつまでも減らない原因は利息です。

弁護士・司法書士に相談すると貸金業者と直接交渉して利息をカットする「任意整理」がおこなえます。

任意整理をすると、これから払うべきだった利息と、返済が遅れたことによって発生した遅延損害金をカットして元金だけ返せるようになります。

また、利息をカットしても毎月の返済が多くて苦しいという人は、返済期間を3年~5年に引き伸ばして毎月の返済額を減らすこともできます。

任意整理は過払い金請求とあわせておこなうことができます。過払い金請求して取り戻した過払い金を借金の返済にあて、元金を減らしてから利息をカットできるので、借金を早く完済できます。

おまとめローンは複数の借金の返済窓口を1つにまとめることで返済計画を立てやすくしたり、金利を1つにそろえる目的があります。

しかし、先述した任意整理の手続きとはちがって利息は消えません。

また、金利を1つにそろえるのは聞こえはよいですが、おまとめローンをしたことで今かかえている借金の金利よりも高くなるケースがあります。

アコムなどの消費者金融ばかりに借りていたらおまとめローンをする価値はありますが、銀行系カードローンが多い場合は返済額が上がる可能性が高いです。

本当に借金減額できる手続きがあることを知ってほしい、借金問題を解決するきっかけにしてほしいと、弁護士・司法書士がおこなっている借金減額診断があります。

インスタグラムやYoutubeといったSNSやウェブサイトにある借金減額の広告をクリックする、または大手弁護士・司法書士事務所の減額診断をやってみると、担当者から電話やメールがきます。借金の状況や毎月の収支バランスをヒアリングしてもらい、その情報をもとにどれくらい借金が減額できるかを教えてくれます。

しかし、Twitterやネット掲示板、Yahoo!知恵袋の回答にあるどこの事務所が運営しているかわからない借金減額診断は、個人情報を悪用されて闇金のあっせん業者に情報をわたされるリスクがあります。

借金減額診断をするときは、どこの弁護士・司法書士がおこなっているのか確認した上で情報を入力しましょう。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

大前提として、国が認める借金減額制度である「債務整理」をおこなうとブラックリストに載ることになります。

ブラックリストに載るとクレジットカードが利用できなくなったり、借り入れができなくなるデメリットがありますが、それよりもやばいデメリットがあります。

それは財産を失ったり、人脈を失ったりするデメリットです。これらのデメリットを回避するためにも、借金減額の手続きをする前に以下のことを確認しておく必要があります。

借金減額の手続きをするときにローンが残っている商品(車やブランド品、家)があると、貸金業者に回収されてしまうことがあります。また、保証人がついている借金を減額の手続き対象にすると、保証人に借金が一括請求されます。

これらのデメリットは回避することができるので、いまの借金と返済の状況を確認した上でどのように解決すべきかを弁護士・司法書士に相談すべきです。

ローンを返済中の商品の名義は、ローンを組んだときにローン会社が立て替えた「立替金」です。そのため、借金減額の手続きをするのであれば、まだ返済されていない借金の残高を回収するために、ローンが残っている車や家を競売にかけるのが一般的です。

ただし、利息をカットして借金を減額する手続きである「任意整理」は、対象とする貸金業者を選んで手続きをすることができます。他のブランド品はいらなくても車と家だけは残したいという場合に、ローンを返済中の借金を減額の対象から外して手続きをすることができます。

利息をカットして借金を減額する任意整理をしても、返済できないほど借金が増えてしまっている場合には、自宅だけは残して借金を最大90&カットできる「民事再生(個人再生)」があります。

借金をするときに保証人を立てていると、免除された金額だけ保証人に請求がいく仕組みです。貸金業者としてはなんとしても借金の残高を取り戻したいので、保証人から回収しようとします。

借金減額の手続きで保証人に借金がうつると、債務者(借金をしていた本人)が分割で返済していた借金は、民法137条の「期限の利益喪失」条項のもと、保証人が残りの借金を一括で支払うことになります。

保証人が付いている借金は、借金減額の手続きをする前に保証人とよく話しあって手続きする必要があります。利息をカットして借金を減額する任意整理であれば、対象とする借金を選んで手続きすることができるので、保証人がついている借金を外すことができます。

任意整理ができるのか、そのほかの借金減額の手続きで保証人がついている借金も対象としなければいけないかは、弁護士・司法書士に相談して判断してもらうべきです。

弁護士・司法書士に相談したからといって、必ず借金を減額できるわけではありません。借金が減額できない仕組みも理解しておかなければ、弁護士や司法書士に依頼して任意整理する意味がなくなってしまいます。

奨学金や住宅ローンは、20年以上といった長期間で返済することを想定しているので、返済の負担が増えすぎないようにほかの借り入れよりも金利が低く設定されています。

奨学金の金利は0.5%前後で、住宅ローンも金融機関によりますが数%程度です。任意整理は利息をカットして借金を減らす手続きなので、奨学金や住宅ローンのようなもともと金利が低い借金は、ほとんど減らすことができません。

また、奨学金や住宅ローンのような低金利の借金を任意整理すると、金利がカットできずに返済期間だけが3年~5年になってしまいます。本来は20年以上の返済期間だった借金を3年~5年で返済しないといけなくなり、毎月の返済額がかえって増えてやばいことになるので、任意整理しない方がいいです。

利息をカットする任意整理は、貸金業者と交渉により和解して返済期間を3年~5年にすることで、毎月の返済額を減らす手続きです。

そのため、原則として借金減額の手続きである任意整理は、3年~5年以内に完済する計画を立てなければなりません。

借金を減額したあとに完済するには、家賃、電気代・ガス代といった光熱費、スマホ・携帯の通信費、食費などの生活費を差し引いても、返済し続けるだけの安定した収入が必要です。

利息をカットして返済期間を3年~5年にしても借金を返済できないのであれば、利息をカットする任意整理ではなく、借金を最大90%減額する個人再生や、借金をゼロにできる自己破産を検討する必要があります。

どの債務整理の手続きがあっているかは自分で判断することがむずかしいので、弁護士・司法書士に相談をして判断してもらうべきです。

借金をいくら減額できるかは貸金業者と交渉して決めなければできません。

貸金業者がそもそも交渉に応じてくれないケースがあり、借金減額の手続きができないことがあります。

貸金業者が交渉に応じてくれなければ借金を減額することがむずかしいので、任意整理や個人再生といった借金減額の手続きではなく、借金をゼロにする自己破産しかありません。

債務整理せずに完済することを目指しても良いですが、借金まみれの生活を続けることになる上に、いずれ返済を延滞して債務整理することになります。借金減額の手続きができるか、自分にあっているかを弁護士・司法書士に相談して判断してもらうべきです。

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

借金減額で有名なサービスに「おまとめローン」があります。借金を一本化して減らせる手続きですが、借金の状況によってはかえって利息が増える可能性があります。本当に借金を減額したいのであれば「債務整理」しかありません。くわしくは「知って納得!借金減額の仕組み」をご確認ください。

国が認めた借金救済措置が「債務整理」になります。債務整理をすると借金を減額したり、ゼロにすることができますが、ブラックリストに載ったり、ローン返済中の車が回収されたりするデメリットがあります。くわしくは「借金減額の知らないとやばいデメリット」をご確認ください。

借金相談ができる窓口は、公的機関と弁護士・司法書士事務所があります。公的機関は、借金相談が無料でできますが、あくまでも返済のためのアドバイスだけで根本的に解決することはできません。返済しても借金が減らない、返済を延滞している人は、すぐにでも借金問題を解決するために弁護士・司法書士に相談すべきです。

くわしくは「借金相談ができる公的機関や弁護士・司法書士」をご確認ください。

年収の3分の1以上の借金があるとやばいです。借金額ではなく、年収が300万円を切っている人が100万円以上の借金をしている場合、返済能力が追いついていないと自覚すべきなので、自力で返済することにこだわらず、債務整理を検討すべきです。

くわしくは「借金がいくらからやばいかの危険ライン」をご確認ください