\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

セディナの支払いが遅れると、支払い日の翌日から遅延損害金が発生します。支払いの遅れが続くと督促状が届き、最終的には裁判をおこされて給与が差し押さえられます。

セディナが運営するサポートセンターに連絡すれば、分割返済や支払日の延長を相談して返済猶予がもらえるかもしれないので、相談するべきです。

くわえて、債務整理をすると返済額を減らして毎月の負担が抑えられる可能性があるので、借金がいくら減らせるかが匿名でわかる無料の借金減額診断をまずは利用するべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 借金を減らしたい人は今すぐチェック /

セディナの支払いがで遅れるときは、セディナのサポートセンターであるアンサーセンターへ連絡し、返済猶予をもらえないか相談するとよいです。

セディナには後から分割という、一括払いを分割払いに変更できるサービスがあるので「今月どうしても支払えないので分割払いに変更してほしいのですが」と相談してみましょう。

合わせて、支払いが遅れる理由や支払いの予定日を伝えます。そうすれば、踏み倒すつもりはないのだと安心したセディナが、支払いを1回待ったり分割払いに変更してくれたりするかもしれません。

支払いが遅れ続けると、一括請求や支払督促といって未払いの借金を返済するようにセディナから毎日のように連絡がきます。

一括返済や支払督促を放置していると、訴状が届きセディナに裁判をおこされます。

一括請求が届いた時点で無視せずに、セディナと連絡をとるべきです。裁判を起こされて給与や財産が差し押さえられたら、生活ができなくなってしまいます。

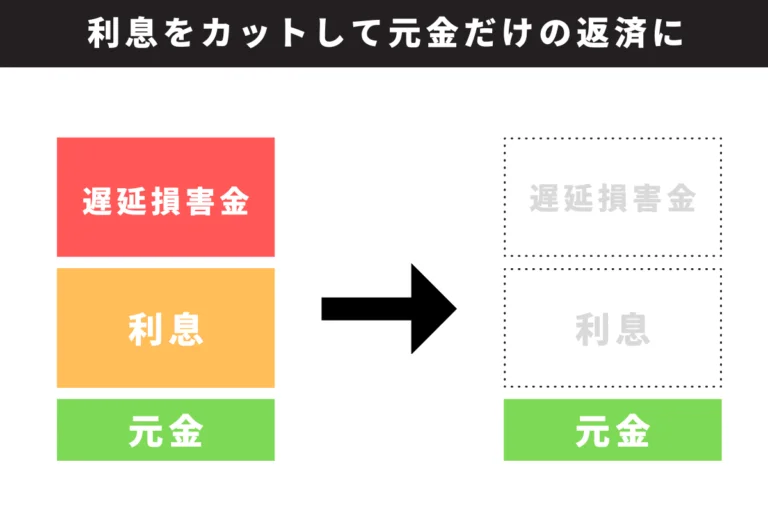

1回でも支払いが遅れるのなら、弁護士・司法書士に相談して債務整理を検討すべきです。

債務整理には、借金を免除する自己破産、借金を最大9割カットする個人再生、毎月の負担が減らせる任意整理があります。

セディナの支払いが1回でも遅れるなら、任意整理がおすすめです。任意整理は遅延損害金や利息をカットできるので、毎月の負担を減らすことができます。

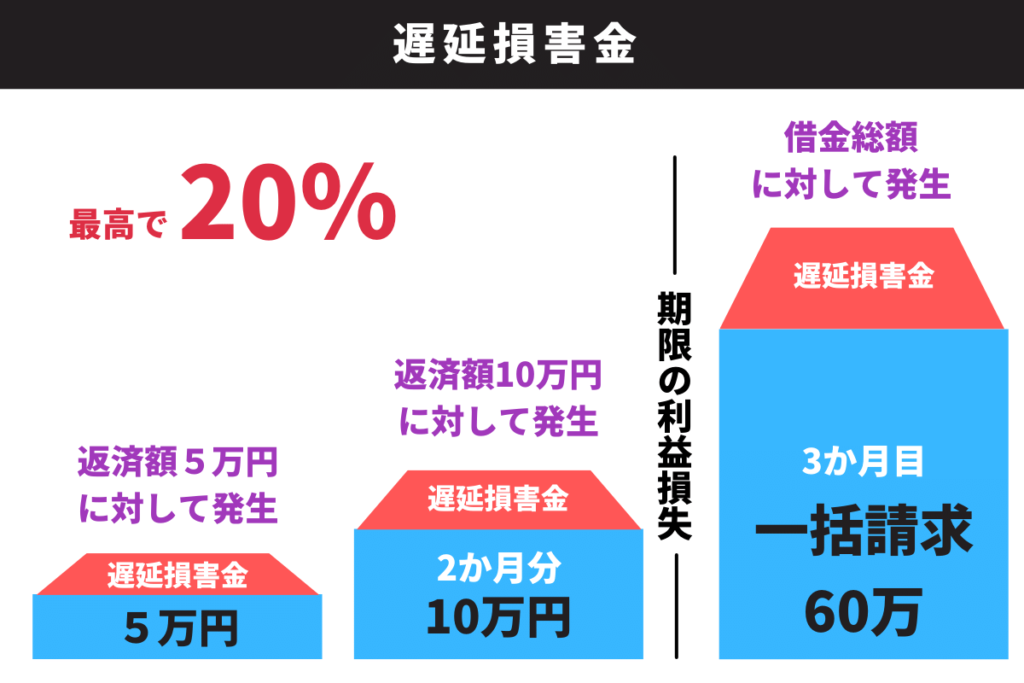

セディナカードの支払いが遅れた場合、支払日の翌日から遅延損害金が発生します。

遅延損害金は滞納日数に応じて加算され、金額が増えていきます。

遅延損害金は、通常のキャッシング利率や貸付利率より高い利率で計算されることが多く、滞納日数が延びるほど金額が増えていきます。

遅延損害金は以下の式で求めることができます。

滞納している金額 × 遅延損害金利率 ÷ 365(※) × 滞納日数

※うるう年は366

例えば、セディナカードのショッピング利用で滞納している金額が10,000円、遅延損害金利率が年率14.6%、滞納日数が10日の場合、遅延損害金は次のように計算できます。

10,000円 × 14.6% ÷ 365 × 10日 ≒ 40円

滞納している金額を返済しない限り、遅延損害金の発生は止められません。

セディナの支払いが遅れると、210円の回収事務手数料がかかることがあります。

回収事務手数料は、振込用紙の送付や振込先案内書の送付手続きなどをおこなうために発生する費用です。

ただし、利息・遅延損害金・回収事務手数料の総額が、融資金元金額に対して利息制限法で定められた金利を超えるときは、回収事務手数料が請求されないこともあります。

支払いが遅れると、セディナからの督促が数日後から始まります。

最初は電話で残高不足などの通知があり、その後1週間程度で自宅に指定口座などを記載したハガキが届くことが原則です。

督促を無視し続けると、家族や同居人に支払いができていないことがバレる可能性があります。

支払いが遅れると、約束した支払日から数日〜数週間でセディナカードが利用停止になる可能性があります。

利用停止後に支払いを行えば、再びカードが利用できるようになりますが、滞納が2か月以上続くと強制解約となるリスクがあります。

セディナカードの支払いが遅れてから2か月(61日)以上が経過すると、延滞の事故情報(異動情報)が信用情報機関に登録され「ブラックリストに載る」状態となります。

事故情報が登録されると、支払い遅れの分を返済しても5年間程度はクレジットカード・カードローンの利用や消費者金融との取引は原則としてできなくなります。

滞納が2か月~3か月以上続いてしまうと、セディナカードは強制解約になることがあります。

強制解約されると、期限の利益が喪失されるので未払いの手数料や遅延損害金を含むすべての借金の残高が一括で請求されます。

期限の利益とは、借金を負った債務者は債務(借金)の返済期限が到来するまで、返済を求められないという権利です。

返済期限内に返済を完了すれば、債務者は遅延損害金や手数料を支払わずに済むことができます。

滞納が3か月以上続くと、カード会社や債権回収会社が訴訟をおこし裁判所に申立てをおこなうことがあります。

申立てが受理されると、訴状や支払督促が送られてくる可能性があります。

支払督促や訴状に迅速に対応をしないと、給与や賃金、退職金といった所有財産が差し押さえられる可能性があります。

適切な対応には、以下のような方法があります。

支払督促とは、督促状を送付しても支払いをおこなわない債務者にセディナが裁判所を介して支払いを促す手続きです。

支払督促が届いたら、期限内に裁判所に異議申し立てをおこなう必要があります。異議を申し立てることで、差し押さえ手続きが一時的に停止されます。

セディナが裁判所に訴状を送ると、裁判所は訴状に基づいて訴訟を進めるかどうかを判断します。

債権者が承諾すれば、債務者と債権者との間で和解や返済計画の交渉をおこなうことができます。

ただし、裁判所による手続きが進行している可能性があるので、セディナと債務者の間で和解や返済計画が成立しても、裁判所の許可が必要なことがあります。

弁護士や司法書士などの法律の専門家に相談し、適切な対応を取るためのアドバイスや代理人としての交渉を依頼することができます。

差し押さえや強制執行を逃れるために弁護士・司法書士に相談するべきです。

任意整理に強い杉山事務所

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

事務所への相談に迷ったら診断してみる

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

セディナの支払いが遅れたときにどうすればよいかは状況により変わります。詳細は「セディナの支払い遅れを速攻で解決する方法」でご確認ください。

セディナの支払いが遅れると、日を追うごとにリスクが増えて、最終的には差し押さえられる可能性があります。詳細は「セディナの支払い遅れのリスク」をご確認ください。