\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

貸金業者からの借金の返済や、携帯本体の分割料金の支払いなどを延滞すると、信用情報機関に登録されている信用情報に傷がついてしまいます。

信用情報に傷がつくとクレジットカードを使えなくなり、新たにカードを作ることやローンを組むこともできなくなります。そのため、自分の信用情報に傷がついていることを知らずに申し込むと、審査に通らないといったことになりかねません。

ただし、遅れたからといってすぐに信用情報に傷がつくわけではなく、返済が遅れても影響がないお金もあるので、信用情報に傷がつく条件を知っておくべきです。

「もしかしたら信用情報に傷がついているかも」と心配な人は、信用情報に傷がつく条件を確認しましょう。もし、信用情報に傷がついていたら1日でも早く解決すべきです。

\ 借金を減らしたい人は今すぐチェック /

貸金業者からの借金では返済期日が、携帯本体の分割払いでは支払日が定められています。

定められた期日に返済ができないと「延滞」することになりますが、1日2日遅れたからといって信用情報に傷(事故情報が登録)がつくことはありません。

ただし、61日以上または3か月以上の滞納をしていると信用情報に傷がつきます。

信用情報と一言でいっても登録されるのは、CIC(株式会社シー・アイ・シー)・JICC(日本信用情報機構)・KSC(全国銀行個人使用情報センター)といった3つの機関です。

各信用情報機関によって、事故情報に登録されている期間が決まっています。61日以上または3か月以上延滞をして信用情報に傷がつくと、完済から5年間が過ぎるまでは事故情報が登録されたままになります。

すでに3か月以上の滞納をしている、あるいは滞納しそうなほど返済が苦しくなっているのであれば、1日でも早く弁護士・司法書士に相談して解決すべきです。

61日以上経たなければ信用情報に傷がつくことはありませんが、61日未満であっても延滞を繰り返すと「社内ブラック」になる可能性があります。

信用情報に傷がつくブラックリストとはちがって、「社内ブラック」になると、延滞を繰り返したカード会社やそのグループ会社などで延滞の情報が共有され、半永久的に取引ができなります。

例えば、クレジットカード払いにしている支払いで、銀行の残高不足によって引き落としができないことを繰り返していると、カード更新のタイミングでそのカードが使えなくなることがあります。そのため、61日以上経たないと信用情報に傷がつかないからと、支払いを延滞しないように注意が必要です。

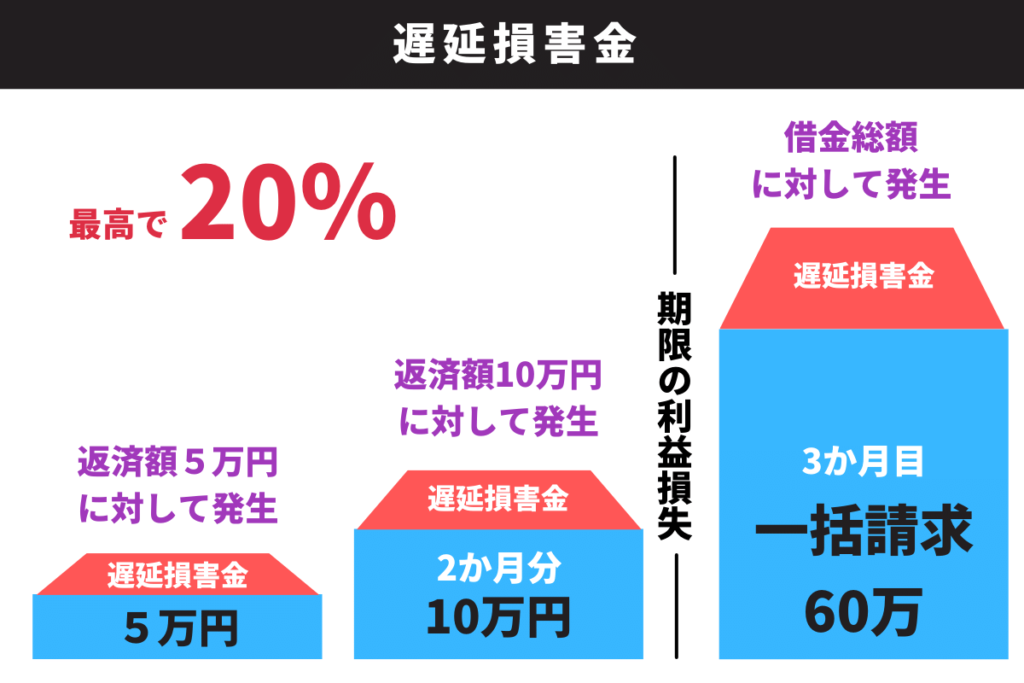

保証会社がついている借金の返済を滞納すると、保証会社が借金の返済を立て替えて支払う「代位弁済(保証履行)」をおこなうことがあります。

代位弁済(保証履行)がおこなわれると、完済から5年間は信用情報に傷がつくだけでなく、遅延損害金を上乗せされた借金を保証会社から一括請求されることになります。

保証会社に連絡を入れたとしても一括請求をまぬがれることは不可能なので、保証会社のついた借金は延滞しないようにしましょう。数日程度の遅れであれば、1日でも早く保証会社に連絡をして支払うようにしましょう。

借金を自力で返済できなくなった人の救済措置として、債務整理という手続きがあります。

債務整理には、利息をカットする任意整理、元金を含む借金を最大90%カットする個人再生、借金をゼロにする自己破産の3つがあります。これらの方法は、共通して信用情報に傷がつきます。

ただし、いつまでも借金を返済できない人であれば、信用情報についた傷を早く回復することができます。

消費者金融や銀行、クレジットカード会社やローン会社への返済を延滞すると信用情報に傷がつきますが、延滞をしても信用情報機関に傷がつかないお金があります。

次のような料金の支払いは、延滞をしても信用情報に傷がつきません。

これらの料金を請求書払いや銀行引き落としで支払っている場合には、支払いを延滞しても信用情報に傷はつきません。ただし、これらの支払いをクレジットカード払いにしていると、クレジットカードの支払いを延滞することになるので信用情報に傷がついてしまいます。

また、税金を滞納すると「延滞税」が請求されるので、信用情報に傷がつかないからといって延滞せず、支払期日を守るべきです。

貸金業者はお金を貸すときに、信用情報機関に登録されている信用情報を確認して、これまでの借り入れやクレジットカードの返済状況を確認して、貸したあとの返済能力があるかを確認します。

信用情報に傷がつくと、返済能力がないと判断されてしまい、新たに借金をすることができなくなります。

信用情報に傷がつくと、クレジットカードが使用できなくなります。

クレジットカード会社は更新のとき以外にも「途上与信」といって、定期的に信用情報を確認しています。信用情報に傷がついていることがわかり、クレジットカード会社に返済能力がないと判断されると、クレジットカードが使えなくなります。

クレジットカード会社は、カードを発行するときに信用情報機関に登録されている信用情報を確認して、カード発行後に返済ができるかどうかを判断します。

信用情報に傷がついていても、クレジットカード会社の判断でカードを作れることもありますが、基本的には信用情報が回復するまでは新たなカードを作ることができません。

住宅ローンや自動車ローン、ショッピングローンといったローン審査は、クレジットカードを作るときと同じように、信用情報機関に登録されている信用情報を確認します。

信用情報に傷がついていると返済能力がないと判断されるので、ローンを組むことができません。

また、住宅ローンのような高額ローンの場合には、信用情報が回復しただけではローンの審査に通らない可能性があります。

携帯電話の分割購入には審査があり、クレジットカードやローンの審査と同じように信用情報機関がに登録されている信用情報を確認します。

信用情報に傷がついていると返済能力がないと判断されるので、携帯を分割で購入することができません。

住宅ローンや自動車ローン、賃貸契約、奨学金など、保証人が必要になる場合がありますが、信用情報に傷がつくと保証人になれなくなります。

保証人は、契約者が返済できないとき代わりに返済できるだけの安定した収入があることを前提とされていますが、信用情報に傷がついていると返済能力がないと判断されます。

賃貸住宅には、契約するときに賃貸保証会社を通すことが多いです。

保証会社には種類があり、そのうち「信販系」の賃貸保証会社は、信用情報機関に登録されている信用情報を確認します。これから契約する、あるいは現在住んでいる賃貸住宅に信販系の会社がついている場合は、信用情報に傷がついていると新規の契約や更新ができない可能性があります。

自分の信用情報に傷がついているかどうかを確認したいときには、それぞれの信用情報機関(CIC・JICC・KSC)に開示請求をします。開示方法によって、手数料が500円~1,500円ほどかかります。

信用情報機関に開示請求しただけで信用情報に傷がつくことはないので、返済を延滞して信用情報に傷がついているかもしれないと不安な人は、確認してみましょう。

もし間違って登録されていたら、個人信用情報から削除するように依頼する必要があります。

| 信用情報機関 | CIC | JICC | KSC |

|---|---|---|---|

| インターネット | |||

| アプリ | |||

| 郵送 | |||

| 窓口 |

信用情報についた傷を早く回復するには、滞納している借金を完済することです。

借金の返済を延滞したことによって信用情報機関に事故情報が登録された場合は、完済から5年経たないと回復しません。逆をいえば、完済が早ければ信用情報の回復を早めることができます。

あるいはお金に余裕ができたときに一括返済することで、利息の負担を減らすこともできます。

信用情報の回復を早めるためには、返済の延滞や新たな借金をしないことが大切です。

借金の返済を延滞していると、信用情報に傷がついたままとなります。完済してから5年経たないと事故情報が消えないので、延滞し続けているかぎりいつまで経っても信用情報は回復しません。

また、新たな借金をすると返済できなくなって、再び返済を延滞する原因となります。それだけでなく、延滞し続けていると貸金業者が法的手続きに入って、給料や財産を差し押さえられることになります。

そのため、信用情報についた傷を早く回復するためには、いまある借金を1日でも早く返済すべきです。

債務整理は利息をカットしたり借金の元本を減らすことができる手続きなので、返済額が減って普通に返済するときよりも早く完済することができます。

すでに借金を長いあいだ滞納してしまった人は、信用情報に傷がついている可能性が高いです。

債務整理をして早く完済すれば、いち早く信用情報を回復することができます。返済計画が立てられず、今後も借金の返済が苦しい人は債務整理すべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

信用情報に傷がつく条件は、以下の3つです。

ただし、延滞しても信用情報に傷がつかないお金もあるので、くわしくは「意外と知られていない信用情報に傷がつく条件」をご確認ください。

信用情報に傷がつくと、以下のようなことができなくなります。

それぞれについて、くわしくは「信用情報に傷がつくとできなくなること」をご確認ください。