\ 匿名OK!無料で簡単! /

- 借金がいくら減るか調べたことがない

- 借金減額なんて嘘と思ってる

- 自分は減額できないと勘違いしている

- 利息が多くて借金が減らない

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

\ 匿名OK!無料で簡単! /

借金を解決したいなら、今スグ借金減額診断を利用してどれだけ減るかを知るところから始めるべきです。

任意整理中にトヨタファイナンスが通った人のポイントは、①信用情報の回復を待つ、②家族名義で申請する、③連帯保証人を立てる、④信用情報以外の信用を高めて申請する、⑤頭金を多めに支払う、といったことが挙げられます。

しかし、任意整理中に新たな借り入れをすることは原則としてやってはいけないことです。なぜなら、任意整理は借金が返済できない人がしている手続きだからです。

トヨタファイナンスから借り入れを新たにすることで、返済計画に支障がでると任意整理じたいが中止になり、思わぬ損害を生じるリスクがあります。

毎月の返済が任意整理をしても苦しくてお金が欲しい人は、任意整理をする業者を増やす追加介入や、支払回数を変更する再和解を検討すべきです。

\ 借金を減らしたい人は今すぐチェック /

任意整理中は自分の名義がブラックリストに載っているため、トヨタファイナンスの審査を通すのは不可能に近いと思うべきです。

しかし、任意整理中でも自分ではなく、家族の名義を使わせてもらったり、ブラックリストの解除を待ってから申請すれば、トヨタファイナンスの審査を通して借り入れやローンを組むことができます。

債務整理後、信用情報が回復するのを待つことが最も確実な方法です。完済後5〜7年は審査が通りにくいため、その期間を待ってから申し込みましょう。

信用情報が回復しているかどうかは信用情報機関に問い合わせる必要があります。手数料がかかることがありますが、事故情報の消去時期を把握することができます。

任意整理をして信用情報に傷がついていたとしても、信用情報に傷がついていない家族がいれば、家族名義で銀行系カーローンやディーラーローンが組める可能性があります。

ただし、申し込む本人の信用情報に傷がついていなくても、安定した収入がなくて返済能力がなければローン会社に判断されて審査が通らないので、収入が安定している家族にカーローンの申し込みを依頼するべきです。

カーローンによっては連帯保証人を立てなければいけないケースもあるので、カーローンを組む前に確認するべきです。

連帯保証人を立てることで、ローン審査に通る可能性があります。ただし、連帯保証人は重い責任を負うため、その点を考慮してください。

保証人には、催告の抗弁権と検索の抗弁権があります。

この権利により、債権者はまず債務者に対して返済を求める必要があり、その後に保証人に対して返済を求めることができます。

しかし、連帯保証人はこれらの権利を持たないため、債権者はいつでも連帯保証人に対して直接返済を求めることができます。

収入や勤務先、家族構成など、他の部分で信用度を高めることで、審査に通る可能性が上がります。各属性に注意して、信用度を向上させましょう。

| 属性 | 考慮点 | 信用度向上の方法 |

|---|---|---|

| 年齢 | 若い方が長く働く可能性がある | 若い年齢で申請する |

| 勤務先 | 安定した企業で働くことが好ましい | 安定した企業に就職・転職する |

| 勤続年数 | 長く働いている方が安定収入があるとみなされる | 現職に長く勤める |

| 年収 | 高い年収は返済能力があると判断される | 収入を増やす方法を検討する(昇給や転職など) |

| 既存の借金 | 他に借金がない方が返済が滞るリスクが低い | 既存の借金を返済し、新たな借金を避ける |

デポジット式のクレジットカードのように、頭金を多めに支払うことで、カーローンの審査に有利になる可能性があります。返済能力があることをアピールするため、頭金を準備することが有効です。

カーローンの審査が落ちる主な理由は、債務整理を行った結果、信用情報に傷がついてしまうからです。

信用情報は、個人の借入や返済履歴などの情報が集まっており、金融機関はこれをもとに審査を行います。

債務整理をした記録が信用情報に記されると、金融機関は返済能力がないと判断して、カーローン審査を落とす可能性が高まります。

事故情報とは、債務整理をした記録や借金の延滞・滞納など、金融取引で信用問題があると判断される履歴のことです。

事故情報が信用情報機関に登録されると、新規の借入やローンの審査に通りにくくなります。これは金融機関が、事故情報を持つ個人に対してリスクが高いと判断するためです。

信用情報機関とは

信用情報機関には、CIC(株式会社シー・アイ・シー)・JICC(日本信用情報機構)・KSC(全国銀行個人信用情報機センター)があります。

事故情報が消える期間

債務整理をしたことで事故情報が載った場合、消えるまでにかかる期間は完済後から5年~7年が目安とされています。

事故情報が消えた後は、新たな借入やローンの審査が通りやすくなります。

| 信用情報機関 | 掲載期間 |

|---|---|

| CIC | 完済から5年以内 |

| JICC | 完済から5年 |

| KSC | 延滞解消から5年 |

トヨタファイナンスも信用情報を確認して審査に通すかどうかを判断します。以下のステップは必ず順守されるわけではないですが、多くの金融機関がおこなうステップなので参考にご覧ください。

| ステップ | 説明 |

|---|---|

| 1. 債務整理手続き | 債務整理を実施し、信用情報機関に事故情報が登録される。 |

| 2. カーローン申請 | トヨタファイナンスへカーローンの申請を行う。 |

| 3. 審査プロセス | トヨタファイナンスが信用情報機関に照会を行う。 |

| 4. 審査結果 | 信用情報機関に登録された事故情報が原因で審査に落ちる。 |

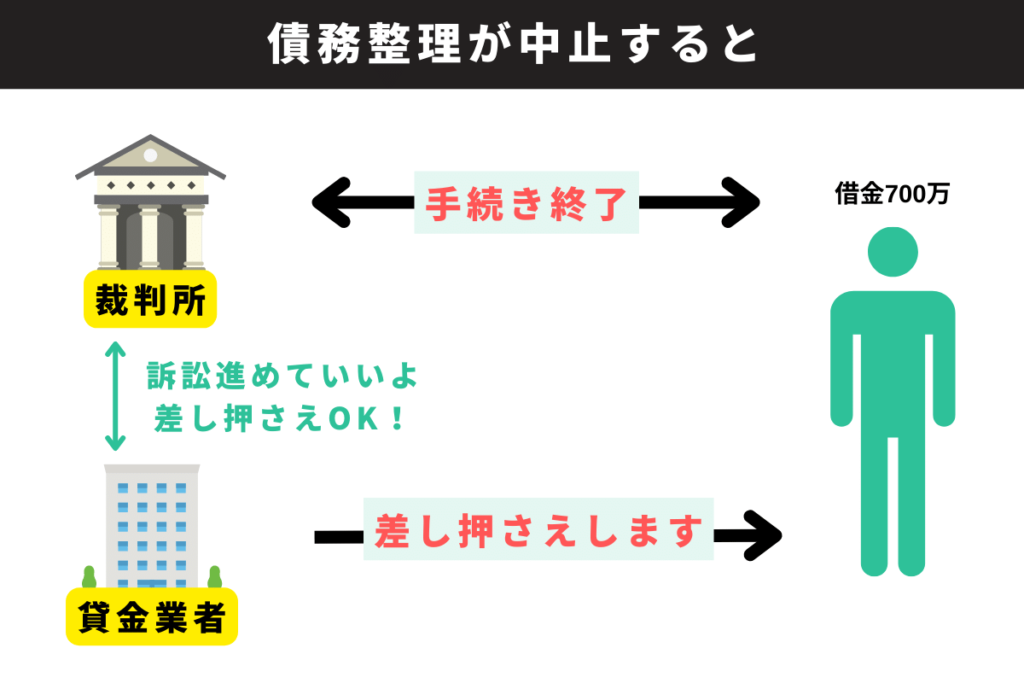

債務整理中に新たなローンを申し込むことで、進行中の債務整理が中止される可能性があります。

なぜなら弁護士や司法書士との契約には新たな借入をしないという約束が含まれているからです。契約を破って新たな借り入れをすると、手続きを中止して辞任されてしまうリスクがあります。

債務整理が中止されると、それまでに支払った司法書士や弁護士、裁判所への費用が戻ってこない可能性があります。

また、債務整理は失敗となるため、借金が元通りに戻り、弁護士費用が無駄になるだけでなく、貸金業者からは手続きで返済が停止した期間分の遅延損害金を請求される可能性があります。

債務整理(自己破産や個人再生)は訴訟手続きを停止できる効力があります。しかし、債務整理が中止になれば、債権者は訴訟を進めることができるので、財産や給与の差し押さえに踏み切ることができます。

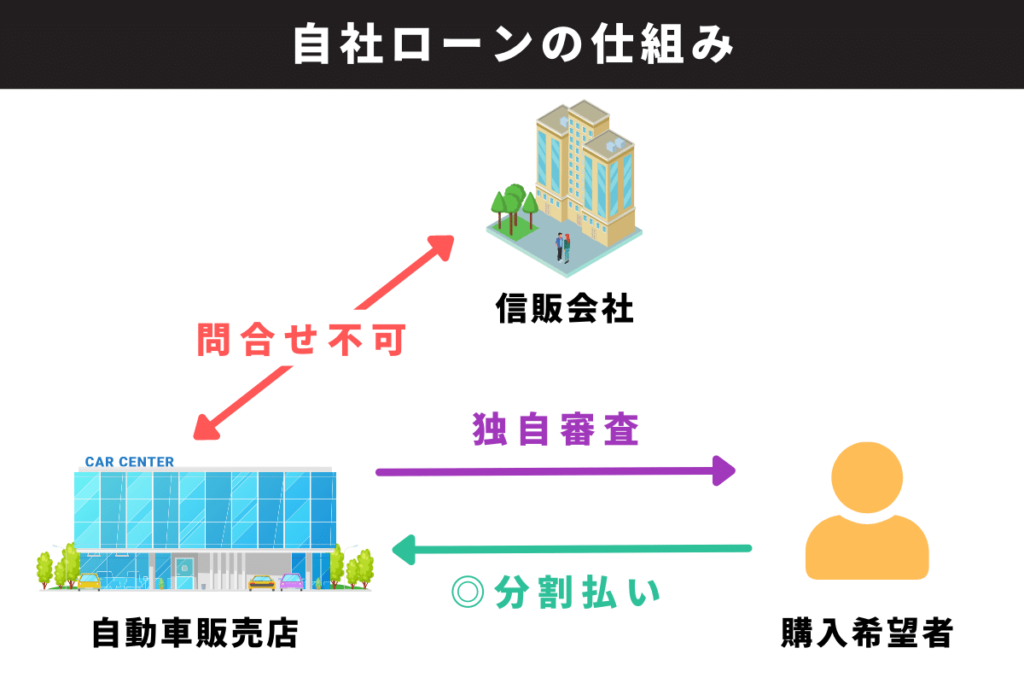

債務整理をしている最中に車の購入を検討している人は、最優先で自社ローンを組んで車を購入するべきです。

自社ローンとは、主に中古車販売店が独自におこなう分割支払いの仕組みであり、中古車販売店が設けた独自の基準で購入者を審査します。

基本的に、債務整理(任意整理)をすると信用情報に傷がついてしまうので、信用情報を確認して審査をする銀行系カーローンやディーラーローンを組むことは非常にむずかしいです。

しかし、自社ローンにおいては信用情報に傷がついている状態でも審査に影響がありません。支払い能力などが自社ローンの審査基準に満たしていれば、任意整理中にカーローンを組むことができます。

また、自社ローンは金利が乗らないので販売価格の通りに分割で購入ができます。したがって、返済しているのにローンが減らないということもありません。

唯一、自社ローンのデメリットは支払いが終わるまで車を売却できないといった中古車販売店独自のルールが存在することくらいなので、安全にローンを組むことができます。

自社ローンの申し込みは取り扱っている販売店によってちがいますが、電話やインターネット、LINEなどで申し込むことができるので、任意整理中の人は最優先で自社ローンを申し込むべきです。

追加介入とは任意整理をしてない借金を任意整理することを意味します。追加介入することで借金の総支払額をさらにおさえることが狙いです。

また、再和解とは支払い回数を36回から60回に変更するといった条件変更の交渉です。うまくいけば毎月の返済額をおさえることができるので、新たな借り入れをしなくてすむ可能性があります。

全国の相談数は毎月3000件以上。

数多くの借金問題を解決してきている事務所です。中でも過払い金請求ではビジネス週刊誌ダイヤモンド誌で消費者金融が恐れる司法書士で1位を獲得しています。

任意整理の手続きを進める上で過払い金の発生があれば杉山事務所がしっかり取り返してくれます。

いきなり弁護士や司法書士に相談するのは気が引ける人や不安な人は、減額診断を利用して自分の借金がそもそもどれくらい減るのかを確認することから始めるべきです。

弁護士公認の借金減額診断なので、いくら減るか分かったらそのまま無料相談をしてみることもできます。

任意整理中にトヨタファイナンスの審査を通すには名義人を自分以外の家族にしたり、信用情報が以外の信用を獲得するといった対策があります。詳しくは「任意整理中にトヨタファイナンスの審査が通った5つのポイント」をご確認ください。

任意整理中にトヨタファイナンスから借り入れを新たにすると進行中の任意整理の手続きが中止される可能性があります。なぜなら弁護士や司法書士との契約には新たな借入をしないという約束が含まれているからです。契約を破って新たな借り入れをすると、手続きを中止して辞任されるリスクがあります。資金繰りに苦しい人は「追加介入や再和解」を検討すべきです。